新築マンションは引渡を受けていないときは適用できません。取得時期から逆算して、贈与の日を決めることが大切になります。 ~ 【住宅取得資金】贈与税の非課税⑬

新年あけましておめでとうございます。

本年もよろしくお願い申し上げます。

金曜日は資産税(贈与税)の記事を掲載しています。

今回は

新築マンションについては、売買契約日より「引き渡し日」が重要になります

を紹介します。

つまり

分譲マンションについては、売買契約が締結されている場合であっても、その引渡しを受けていない限り、住宅用家屋の取得には該当しません。

住宅取得等のための金銭の贈与の特例は適用できません。

分譲マンションの「取得」は、売り主から引き渡しを受けたことをいいます。

新築されるマンションについて売買契約を締結した場合には、売買契約日を取得の日と取り扱うことにはなりません。

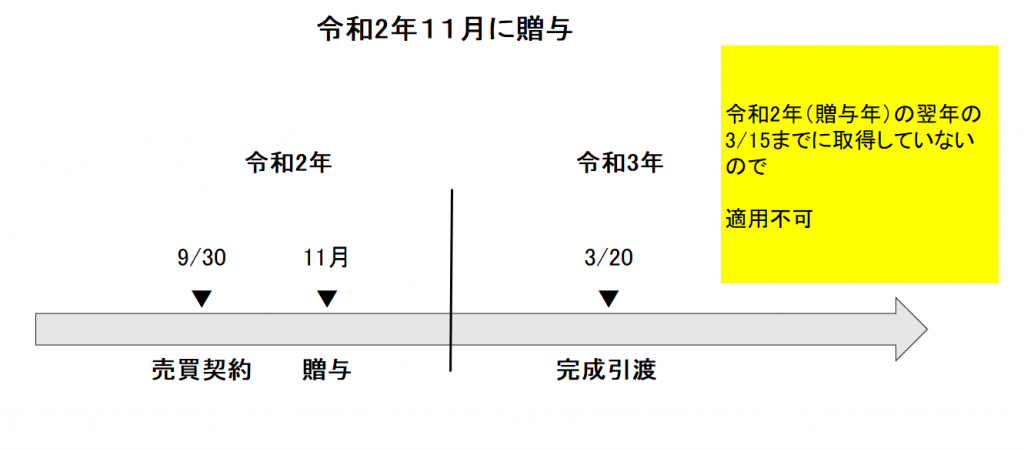

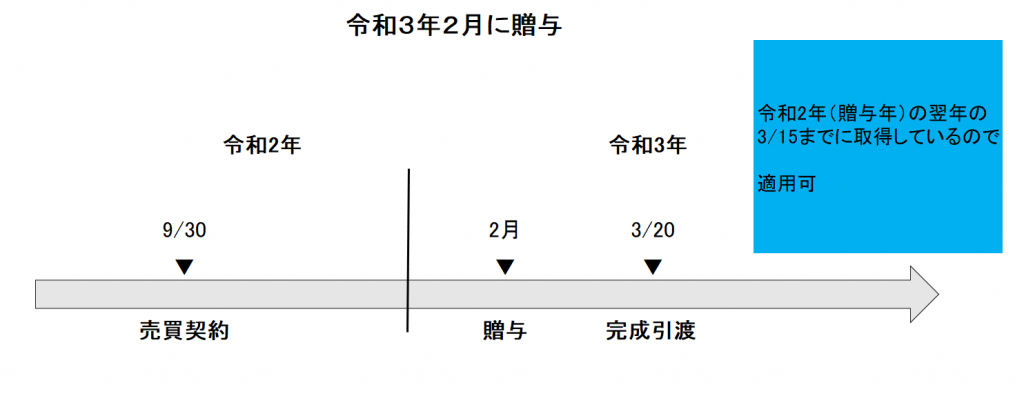

たとえば、次のようなケースを検討します

①令和2年9月30日に新築マンションの購入契約を結んだ。

②令和3年20日にマンションの引き渡しを受けた。

贈与の日により不適用になるケースと適用になるケースがでてきますので注意します。

契約してから、いつまでに贈与をしなければならいというルールはありません

特例がある令和3年12月31日までに贈与をすればいいわけです。

さきに資金を贈与をすると、贈与年の翌年3月15日までにマンションを取得しなければ、住宅取得等のための金銭の贈与の特例の適用を受けることができなくなります。

こうしたことから、マンションの取得時期から逆算して、贈与の日を決めることが大切になります。

<参考>

→ 住宅取得等資金贈与の特例(ざっくり)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

新年の1日を朗らかにお過ごしください。

贈与税や将来の相続の問題のご相談をお伺いしております。

問題をお伺いしたうえで丁寧にアドバイスいたします。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。