2021.02.10.Wed | 消費税

個人事業者が自宅兼店舗の建物・土地を譲渡した場合~ 消費税[80]

水曜日は消費税の記事を掲載します。

今回は

事業用と家事用に共用する資産を譲渡した場合。たとえば、自宅兼店舗の建物・土地を譲渡した場合は次のように考えます

を紹介します。

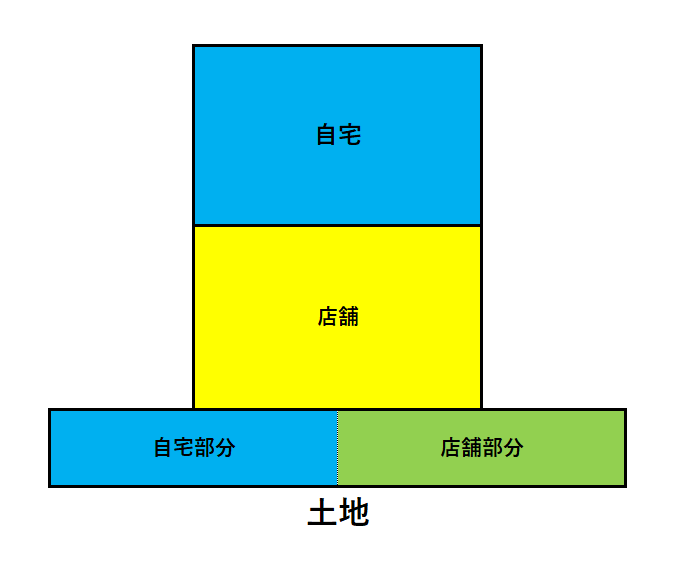

たとえば、次のような不動産を譲渡した場合

① 譲渡対価を建物部分と土地分に区分します。

② それぞれの対価を店舗部分と自宅部分に按分します。

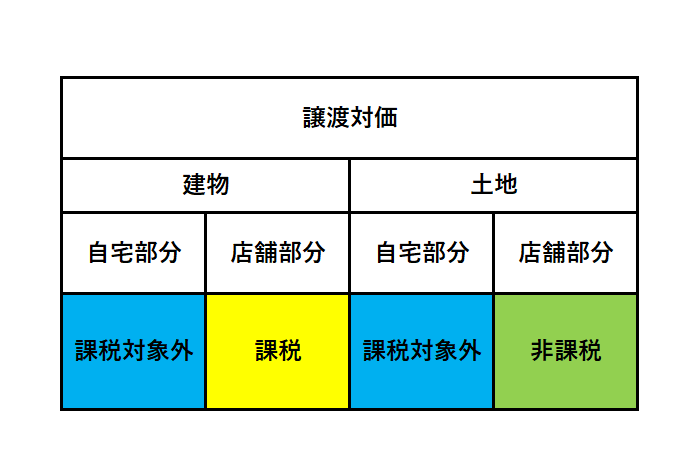

つまり、消費税の課税の取り扱いは次のような区分になります。

<参考>

消費税法基本通達

10-1-19 家事共用資産の譲渡

「個人事業者が、事業と家事の用途に共通して使用するものとして取得した資産を譲渡した場合には、その譲渡に係る金額を事業としての部分と家事使用に係る部分とに合理的に区分するものとする。この場合においては、当該事業としての部分に係る対価の額が資産の譲渡等の対価の額となる。」

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税