ものづくり補助金の事業計画のうち、必要となる付加価値額要件・賃上げ要件について ~ 法人節税策の基礎知識[75]

今回は

中小企業が経営革新のための設備投資に使える「ものづくり補助金」の事業計画のうち、必要となる付加価値額要件・賃上げ要件

を紹介します。

ものづくり補助金とは(ざっくりと)

中小企業が経営革新のための設備投資等に使える1,000万円または3,000万円で、補助率1/2~3/4の補助金です。

現在、4次申請の締切日が12月18日まで延長されています。

補助金の対象となる具体的な経営革新の取り組みとは

たとえば、次のような取り組みです。

・商品(試作品)開発のケースでは

→ 避難所向け水循環型シャワーを開発

・新たな生産方式の導入のケースでは

→ 作業進捗を「見える化」する生産管理システムを導入

・新役務(サービス)開発のケースでは

→ 仮想通貨の取引システムを構築

・新たな提供方式の導入

→ 従業員のスキルに応じて顧客をマッチングするシステムを導入

ものづくり補助金を申請する事業計画では、次の3つの要件のすべてを満たすことが必要です

3~5年を事業計画策定して、従業員に表明していることも必要になります。

①事業者全体の付加価値額を年率平均3%以上増加させること

付加価値額とは、営業利益、人件費、減価償却費を足したものです。

②給与支給総額を年率平均1.5%以上増加させること

給与支給総額とは、全従業員(非常勤を含む)および役員に支払った給与等(給料、賃金、賞与および役員報酬等は含みます。福利厚生費、法定福利費や退職金は除きます)。

③事業場内最低賃金(事業場内で最も低い賃金)を地域別最低賃金+30円以上の水準にすること

次のように事業計画期間内にこのルールが守られない場合は、補助金を返還することなります

①申請時点で、賃上げ計画を従業員へ表明していないことが発覚した場合は全額返還

②事業計画終了時点で給与支給総額要件が未達の場合、「残存簿価等×補助金額/実際の購入金額」を返還

③毎年度末(毎年3月)時点で最低賃金要件が未達の場合、「補助金額/計画年数」を返還

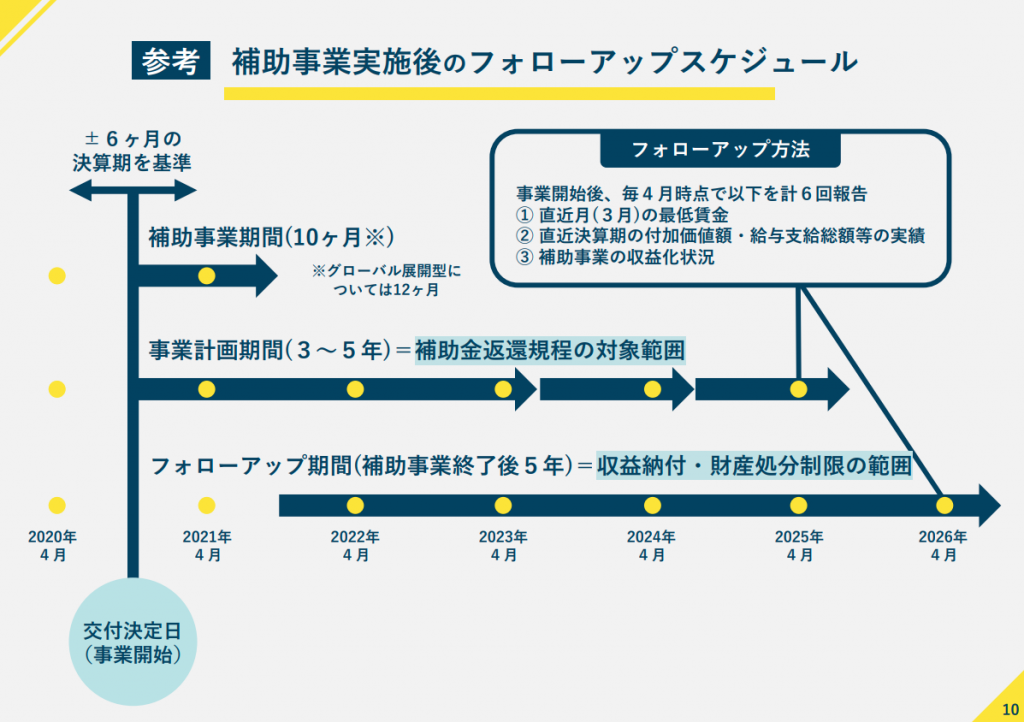

次のように補助事業実施後のフォローアップが重要になります

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。