生産性向上特別措置法による償却資産税の特例措置(先端設備等導入計画) ~ 法人節税策の基礎知識[81]

今回は

固定資産税の課税標準を3年間ゼロに軽減する制度です

を紹介します。

ざっくりと

生産性向上特別措置法に基づく認定先端設備等導入計画により取得した先端設備に該当する機械装置で一定のもの対して課する固定資産税の課税標準を、3年間ゼロに軽減する制度です。

計画期間内に労働生産性を向上させる計画が必要です

先端設備を導入する計画を策定し、新たに導入する設備が所在する市町村の「先端設備等導入計画」に合致する場合に、市町村の認定をうけることにより、償却資産税の特例措置を受けることができます。

市町村が国から「先端設備等導入計画」の同意を受けている場合に制度を利用することができます

令和2年9月30日時点で、固定資産税をゼロにした自治体は1,650です。

認定を受けた計画は累計で46,952件。大阪府では令和2年度218件(9月末現在)

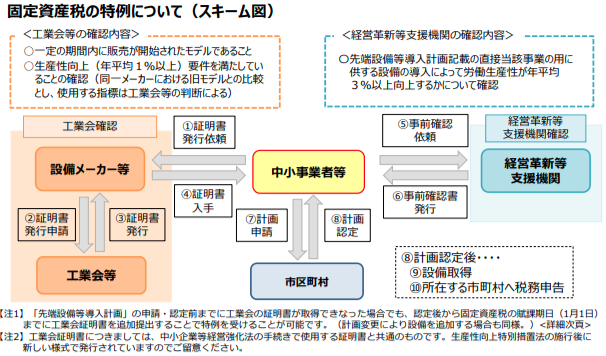

「先端設備等導入計画」の認定フローは次のとおりです。

ⅰ 市区町村が先端設備等導入計画を作成しているかどうかを確認します

ⅱ 設備メーカーを通じて工業会に証明書を発行してもらいます

つまり、工業会では設備に関して要件を満たしているかどうか確認を行って証明書を発行します。

<工業会等の確認内容>

① 一定の期間内に販売が開始されたモデルであること

② 生産性向上(年平均1%以上)要件を満たしていることの確認(同一メーカーにおける旧モデルとの比較とし、使用する指標は工業会等の判断による)

「先端設備等導入計画」の申請・認定前までに工業会の証明書が取得できなかった場合でも、認定後から固定資産税の賦課期日(1月1日)までに工業会証明書を追加提出することで特例を受けることが可能です。

ⅲ 先端設備等導入計画の策定を行います

市町村が策定した「先端設備等導入計画」の要件に合致するよう、労働生産性を向上させる設備を導入する計画を策定します。

ⅳ 認定経営革新等支援機関による確認を受けます

労働生産性の向上に必要な生産、販売活動等の用に直接供される設備の導入によって労働生産性が年平均3%以上向上する見込みであることについて、認定経営革新等支援機関の確認書が必要になります。

ⅴ 先端設備等導入計画の申請をして認定を受けます

「先端設備等導入計画」、「工業会の証明書」、認定経営革新等支援機関の「事前確認書」などを添付して申請書を提出します。その後認定書の交付を受けます。

(出所:先端設備等導入計画について中小企業庁HP)

ⅵ 設備を取得します

先端設備等については、「先端設備等導入計画」の認定後に取得することが必須です。

ただし、「先端設備等導入計画」の申請・認定前までに、工業会の証明書が取得できなった場合でも、認定後から固定資産税の賦課期日(1月1日)までに工業会証明書を追加提出することで特例を受けることが可能です。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。