売上原価を算出するときに棚卸をごまかさない。売上原価と在庫の考え方。 ~ 中小企業の「決算書」の読み方[6]

経営者にとって必要な“会計”を紹介していきます。

今回は

売上原価を算出するときに、棚卸をごまかさない。売上原価と在庫の考え方。

を紹介します。

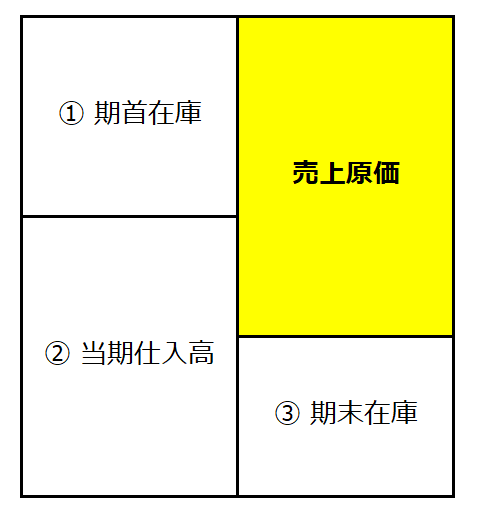

損益計算書では、売上原価を次のように計算します

売上原価 = ①期首在庫 +②当期仕入高 -③期末在庫

在庫はまとめて数えます(棚卸し)。そして、間接的に売上原価を計算します。

上の算式は、具体的には次のような考え方です。

「たとえば、Hモータス(株)では、①前月末に販売用の車を5台持っていました。②今月になって車を6台仕入れました。③今月末、車は3台残っていました。さて、今月は車を何台販売できたでしょうか。(答)8台」

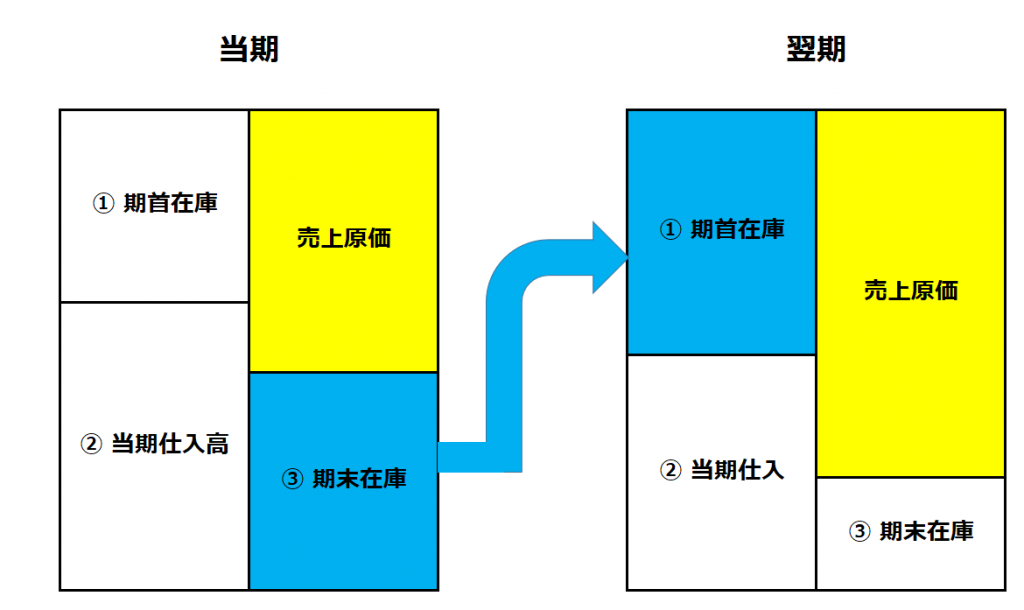

ということは、期末の棚卸在庫を増やせば、売上原価は小さくなります

利益をかさあげしたいがために、架空の棚卸を計上することは問題になります。

利益を増加させることには、税務署は何もいいませんが。

問題は翌期に引き継がれます。

翌期には架空の棚卸在庫が仕入高に加わります。

それでも、引き続いて翌期にも利益を出したいとなると、また架空の棚卸を計上することになります。

つまり、架空棚卸在庫の循環が続くわけです。

安易に架空棚卸在庫することは、正しい経営を見えなくすることになります。

次のようなイメージです。

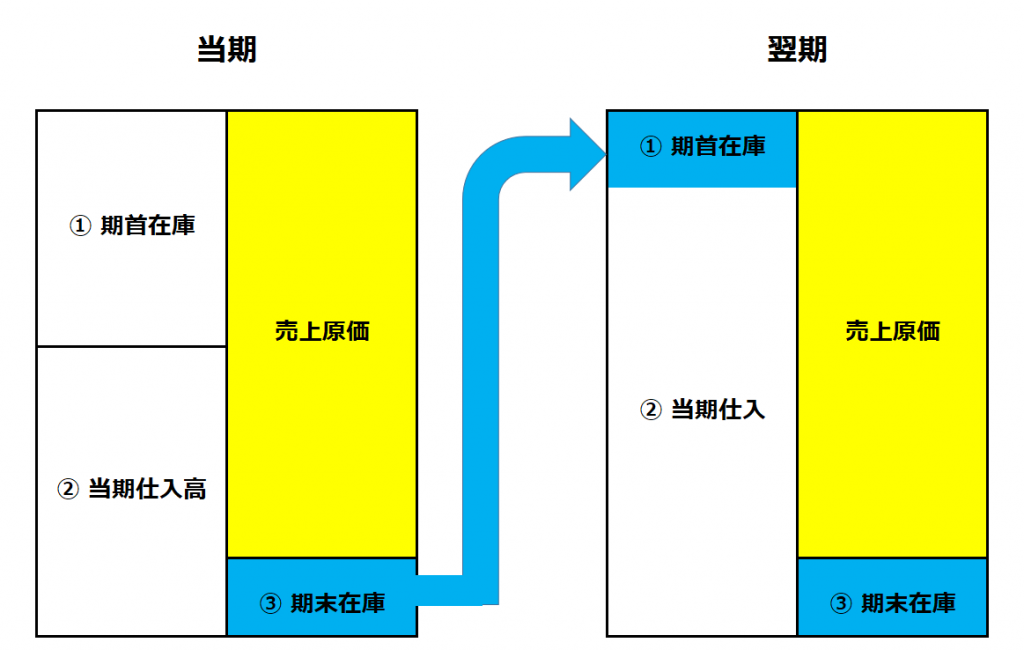

一方、期末の棚卸在庫(棚卸金額)を減らせば、売上原価は大きくなります

利益を少なくしたいがために、過少の棚卸を計上することは問題になります。

利益を減少させることには、税務署は問題にします。

また、これだけではありません。問題は翌期に引き継がれます。

翌期は過少に計上した棚卸在庫が仕入高に加わります。

ということは、売上原価が小さくなり、利益が増加することになります。

それでも、引き続いて翌期にも利益を過少にしたいとなると、また過少の棚卸を計上することになります。

つまり、過少の棚卸在庫の循環が続くわけです。

次のようなイメージです。

<参考>

→ 会計では、売上原価と在庫はセットで考えます。在庫は要注意事項です

中小企業の「決算書」の読み方では、中小企業の経営者が自社の決算書の見方を理解して、それを経営に活かせる考え方を紹介していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。