認定NPO法人等に対する個人からの現物資産の寄付~「承認特例の手続」中の「基金の設置および証明申請」について~ 遺贈寄付[13]

日曜日は、遺贈寄付についての記事を紹介しています。

今回は

認定NPO法人等に対する個人からの現物資産の寄付~「承認特例の手続」中の「基金の設置および証明申請」について

を紹介します。

認定NPO法人等に対して、個人が現物財産を寄付した場合

土地や建物、有価証券などの譲渡所得の基因となる財産の場合は、個人がその時の時価でそれらの資産を法人に譲渡したものとみなして譲渡所得課税が行われます。

ただし、譲渡所得課税について、一定の要件を満たして、国税庁長官の承認を受けたものについては、みなし譲渡所得課税を行わないという特例が設けられています。

令和2年度の改正により

承認特例の対象に認定NPO法人等が追加されています。

改正の内容は次の記事を参考にしてください。

<参考>

→ 認定NPO法人等に対して個人が現物財産を寄付(「遺贈」「贈与」)した場合のみなし譲渡所得非課税について~遺贈寄付[10]

→ 個人が現物財産を寄付した場合のみなし譲渡所得非課税について(「特定買換資産の特例」に認定NPO法人等が追加) ~遺贈寄付[11]

特例承認手続きの概要は次の記事を参考にしてください。

<参考>

→ 個人が認定NPO法人等に現物資産を寄付した場合の「みなし譲渡所得税非課税」特例承認手続きの概要 ~ 遺贈寄付[12]

個人が認定NPO法人等に現物資産を寄付する場合、寄付者が承認特例の適用を受けるためには

基金の設置が必要になります。

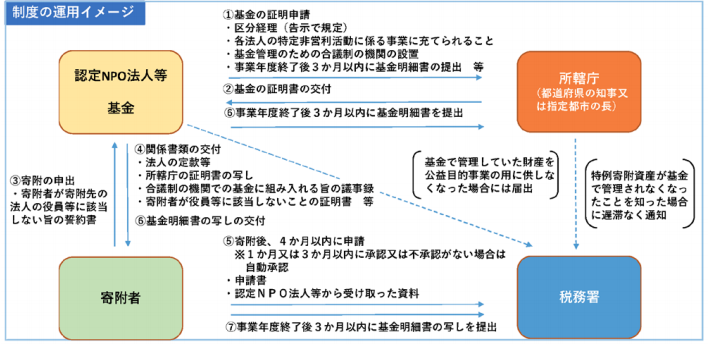

基金の手続きの全体イメージは次のとおりです。

手続きは大きく分けて次の4つです

1 認定NPO法人等で寄付を受ける前に必要な手続き(基金の設置および証明申請)

2 認定NPO法人等で寄付と受けた後に必要な手続き(認定NPO法人等から寄付者への書類の交付)

3 寄付者個人が寄付した後に必要な手続き

4 寄付者および認定NPO法人等が行う非課税承認後の手続

今回は1の「認定NPO法人等で寄付を受ける前に必要な手続き(基金の設置および証明申請)」を紹介します。

次のような手続きになります。

①基金の設置について所轄庁の証明が必要

寄付者が承認特例の適用を受けるためには、財産の寄付を受ける前に、認定NPO法人等において告示に定める要件を満たした基金を設置し、所轄庁がその要件の確認をした証明を受ける必要があります。

②基金規程を所轄庁に提出することになります

所轄庁に認定NPO法人等が基金証明を受けるための申請をするに当たっては、証明申請書とともに告示に定める要件を規定した基金規程(基金明細書の様式を含みます。)等を提出することとなります。

③既存の基金規程の改定することでも可能です

現在既に認定NPO法人等が何らかの基金を設置している場合、その証明を受けるに当たっては、現在の基金規程を告示に定める要件を満たすように改正し申請することで、証明を受けることができます。

④基金の要件は次の5つです

ⅰ 基金は他の経理と区分して整理されていることが必要です。基金に関する経理書類として、下記ⅴにある基金明細書を作成すればよく、活動計算書や貸借対照表の中で区分して経理されることまでが求められるものではありません。

ⅱ 基金はNPO法第2条第1項に規定する特定非営利活動に係る事業に充てられることが確実であることが必要です。

ⅲ 基金に組み入れた財産の運用によって生じた利子その他の収入金(その収入金をもって取得した資産を含む。)をその基金に組み入れることとしていることが必要です。

ⅳ 基金への財産の組入れ、基金に組み入れた財産の運用、基金に組み入れた財産の運用によって生じた利子その他の収入金の使途など、基金の管理および運用に関する重要事項について審議する合議制の機関を設置していることが必要です。

ⅴ 基金に組み入れた財産の種類、贈与等をした者の財産の取得価額、財産の贈与等の時における価額(その贈与等に係る財産の譲渡をし、その譲渡による収入金額の全額に相当する金額をもって資産を取得した場合には、その譲渡による収入金額、その資産の種類および取得価額を含む。)およびその他の参考となるべき事項を記載した基金明細書であって監事の監査を受けたものを、毎事業年度終了後3か月以内に所轄庁に提出するとともに、その写しを作成した日の属する事業年度の翌年度の開始の日から5年間、その認定NPO法人等の主たる事務所の所在地に保存することが必要です。

⑤基金の証明申請にあたっての提出書類は次のとおりです

・証明申請書

・基金規程(基金明細書の様式を含む。)

・合議制の機関の名簿

(出所:「認定NPO法人等に対する個人からの現物資産寄付のみなし譲渡所得税非課税承認証明申請等の手引き」内閣府)

トップの画像は神戸の東灘区にある白鶴酒造資料館。

先日、足を運びました。約300年ほど続く企業で日本酒造りの製造工程の奥深さに心を動かされました。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。