認定NPO法人等に対する個人からの現物資産の寄付 ~ 承認特例を利用する寄付者への手続き~ 遺贈寄付[14]

日曜日は、遺贈寄付についての記事を紹介しています。

今回は

認定NPO法人等に対する個人からの現物資産の寄付 ~ 承認特例を利用する寄付者への手続き

を紹介します。

認定NPO法人等に対して個人が現物財産を寄付した場合

土地や建物、有価証券などの譲渡所得の基因となる財産の場合は、個人がその時の時価でそれらの資産を法人に譲渡したものとみなして譲渡所得課税が行われます。

ただし、譲渡所得課税について、一定の要件を満たして、国税庁長官の承認を受けたものについては、みなし譲渡所得課税を行わないという特例が設けられています。

令和2年度の改正により

承認特例の対象に認定NPO法人等が追加されています

改正の内容は次の記事を参考にしてください。

<参考>

→ 認定NPO法人等に対して個人が現物財産を寄付(「遺贈」「贈与」)した場合のみなし譲渡所得非課税について

→ 個人が現物財産を寄付した場合のみなし譲渡所得非課税について(「特定買換資産の特例」に認定NPO法人等が追加)

特例承認手続きの概要は次の記事を参考にしてください

<参考>

→ 個人が認定NPO法人等に現物資産を寄付した場合の「みなし譲渡所得税非課税」特例承認手続きの概要

個人が認定NPO法人等に現物資産を寄付する場合、寄付者が承認特例の適用を受けるためには

認定NPO法人側で基金の設置が必要となります。

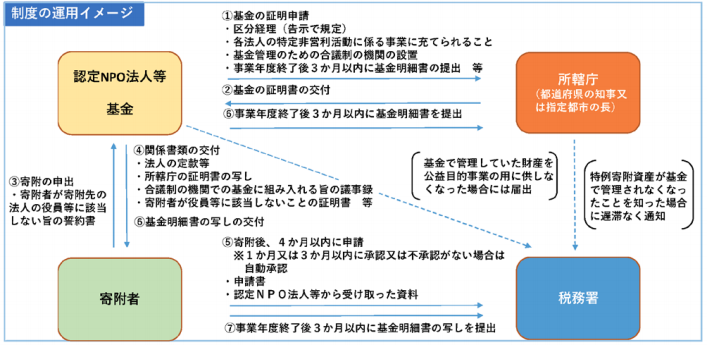

基金の手続きの全体イメージは次のとおりです。

これらの手続きは大きく分けて次の4つです

1 認定NPO法人等で寄付を受ける前に必要な手続き(基金の設置および証明申請)

2 認定NPO法人等で寄付を受けた後に必要な手続き(認定NPO法人等から寄付者への書類の交付)

3 寄付者個人が寄付した後に必要な手続き

4 寄付者および認定NPO法人等が行う非課税承認後の手続

今回はこのうち

2の「認定NPO法人等で寄付を受けた後に必要な手続き(認定NPO法人等から寄付者への書類の交付)」を紹介します

手順は次のとおりです。

上の図でいうと、③と④の手続きになります。

① 寄付の申し出を受けます

所轄庁の証明を受けた基金を有する認定NPO法人等が、個人から現物資産の寄付の申し出を受けます。

② 基金への組入を決定します

合議制の機関において寄付の申出の受入れの可否を判断し、基金への組入れを決定します。

③ 基金への組入れの決定後、寄付者に次の書類を交付します

・ 法人の定款

・ 所轄庁からの基金の証明書の写し

・ 申出を受け入れることおよび寄付資産の基金への組入れの決定を行った合議制の機関の議事録の写し

・ 寄付者が役員等および社員並びにこれらの者の親族等に該当しないことを確認した旨の証明書

NPO法人等は次の点について寄付者に対してあらかじめ十分に説明し、理解を得ておく必要があります。

① 寄付資産を他の資産に買い換える場合があること

② 一定の事由に該当することが判明した場合には、寄付資産に関する非課税承認が取り消され、寄付者または認定NPO法人等に課税される可能性があること。

(出所:内閣府「認定NPO法人等に対する個人からの現物資産寄付のみなし譲渡所得税非課税承認証明申請等の手引き」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。