現物資産の寄付を受ける認定NPO法人が設置する基金運用のチェックポイント ~ 遺贈寄付[18]

日曜日は、遺贈寄付についての記事を紹介しています。

今回は

非課税するための特例。基金運用のルールが厳格に決まっています

を紹介します。

個人が認定NPO法人に対して現物財産を寄付した場合

土地や建物、有価証券などの譲渡所得の基因となる財産の場合は、個人がその時の時価でそれらの資産を法人に譲渡したものとみなして譲渡所得課税が行われます。

ただし、譲渡所得課税について、一定の要件を満たして、国税庁長官の承認を受けたものについては、みなし譲渡所得課税を行わないという特例が設けられています。

この特例承認手続きの概要は次のとおりです

→ 個人が認定NPO法人等に現物資産を寄付した場合の「みなし譲渡所得税非課税」 ~ 遺贈寄付[12]

個人が認定NPO法人等に現物資産を寄付する場合、寄付者が承認特例の適用を受けるためには

認定NPO法人側で基金の設置が必要となります。

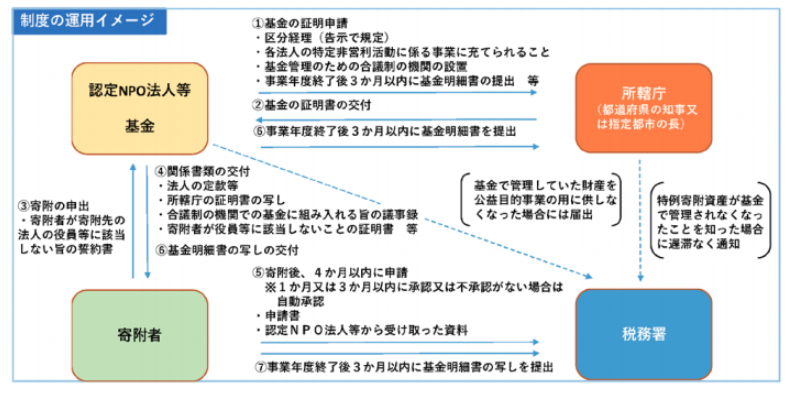

基金の手続きの全体イメージは次のとおりです

基金の運用については次の5つのチェックポイントがあります。

1 寄付資産の買換えについて

① 寄付資産については、基金内で他の現物資産への買換えを行うことが可能です。買換資産は特定非営利活動に係る事業に速やかに充てる必要があります。

② 買換えの内容を基金明細書に記載する必要があります。

③ 寄付資産の買換えを行った場合は、その譲渡による収入金額の全部に相当する金額をもって、買換え資産を取得する必要があります。新たな資産を取得するまでの間は、その収入金額(現金・預金)を基金内に留保しておくことが必要です。

2 基金内の運用益の考え方について

① 基金内で生じた配当金、利息などの運用益は、すべて基金に組み入れる必要があります。

② 運用益は、基金の事業の範囲内であれば、資産の購入、助成金などの経費の支出に自由に使うことができます。ただし、支出は基金明細書に記載する必要があります。

③ 運用益を基に資産を購入し、資産を譲渡した場合の譲渡収入およびその収入金額で取得した資産も同じ扱いをする必要があります。

3 合議制の機関について

① 合議制の機関を設置することが、基金の証明の要件となっています。これは基金に組み入れた資産を恣意的に寄付者やその関係者の利益に使われることがないようにするためです。

② すでに理事会を設置している場合は、理事会を合議制の機関とし定めることが可能です。ただし、基金の証明申請に当たっては、機関構成員の明細書を提出する必要があります。

③ 合議制の機関が資産を基金へ組み入れる決定を行った際には議事録の作成が必要です。

4 認定NPO法人が作成する基金明細書について

① 所轄庁に、基金明細書を提出する必要があります。

② 所轄庁が、基金明細書により一定の事由に該当していることを確認した場合、非課税承認が取り消され、寄付者または認定NPO法人に課税されることになります。

5 基金の運用のチェックポイントは次の4つです

① 基金が告示に定める要件を満たしているか?(つまり、基金が認定NPO法人の基金規程に定められている事業に充てられているか?)

② 基金内の運用益が適正に取り扱われているか?

③ 資産の買換えを行った場合、適切に買換えが行われているか?(つまり、譲渡による収入金額の全部に相当する金額をもって買換資産を取得しているか?)

④ 寄付資産が寄付者に利益を還元するような形で使われていないか?

(出所:内閣府「認定NPO法人等に対する個人からの現物資産寄付のみなし譲渡所得税非課税承認証明申請等の手引き」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。