マンションなどの建物と土地を一括で購入している場合の建物の取得価額の計算のしかた ~ 贈与や相続・譲渡など資産税[31]

金曜日は資産税の記事を掲載します。

今回は

マンションのように建物と土地を一括で購入している場合の建物の取得価額の計算のしかた

を紹介します。

建物の償却費相当額の計算する場合、マンションなどのように建物と土地を一括で購入しているときは、その取得価額を「建物の取得価額」と「土地の取得価額」に区分する必要があります。

この場合の各々の取得価額は、次のように区分・計算することができます。

1 購入時の契約において建物と土地の価額が区分されている場合

契約書に建物と土地の価額が記載されている場合には、その価額により区分します。

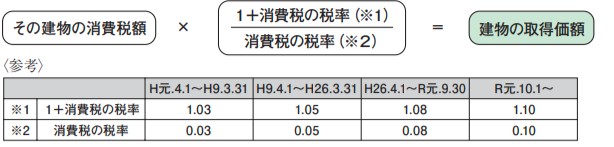

また、契約書に区分された建物の価額が記載されていない場合でも、その建物に課税された消費税額が分かるときは、次の算式により「建物の取得価額」を計算することができます。

つまり、土地に対して消費税は課税されません。消費税額から逆算して建物の取得価額を出す方法です。

2 購入時の契約において建物と土地の価額が区分されていない場合

建物と土地の購入時の時価の割合で区分します。

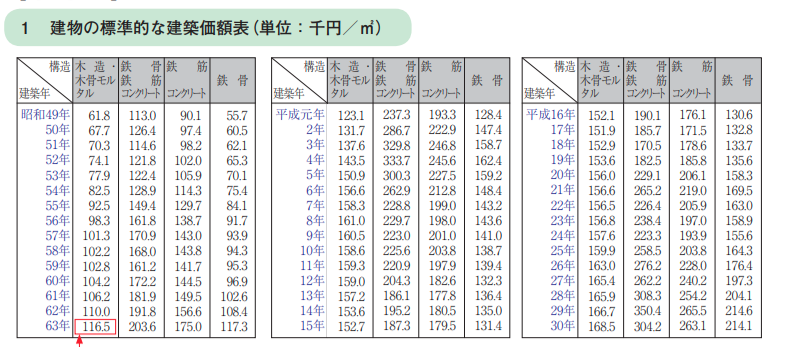

なお、この場合の区分方法として、「建物の標準的な建築価額表」を基に、次の算式で「建物の取得価額」を計算して算出します。

①新築の建物を購入している場合

②中古の建物を購入している場合

※3 建物がマンションである場合の床面積は、その専有部分の床面積によって計算します。

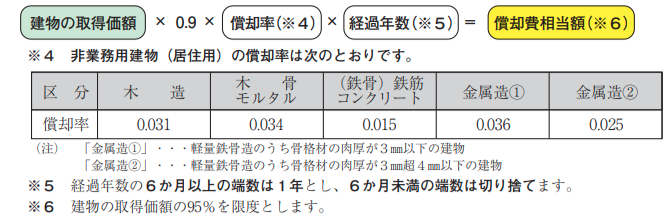

償却費相当額とは

償却費相当額は、その建物が業務用か非業務用かに応じて、業務用建物の場合は、事業所得や不動産所得の計算上必要経費に算入される償却費の累積額により計算します。

自己の居住用建物などの非業務用建物の場合は、次の算式により計算します。

<参考>建物の標準的な建築価額表

(出所:国税庁「譲渡所得の申告のしかた 令和2年分」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。