個人が遺言により認定NPO法人に現金を遺贈した場合と土地などを遺贈した場合の課税のちがい ~ 遺贈寄付[21]

日曜日は、遺贈寄付についての記事を紹介しています。

今回は

個人が遺言により認定NPO法人に現金を遺贈した場合と土地などを遺贈した場合の課税のちがい

を紹介します。

注意したいのは

個人が遺言により「土地、建物、株式など譲渡所得の基因となる資産」を認定NPO法人に遺贈した場合には

措置法第40条の適用を受けていないときは、相続開始時に被相続人がその時の時価でこれらの資産を認定NPO法人に譲渡したものとみなして譲渡所得課税が行われます。

また、措置法第40条は国税庁長官の承認が必要となります。認定NPO法人であっても必ずしも承認がとれるわけではありません。

被相続人が遺言による遺贈により遺産を寄付する場合は、次のように譲渡所得の基因となる資産かどうかで課税関係が変わります

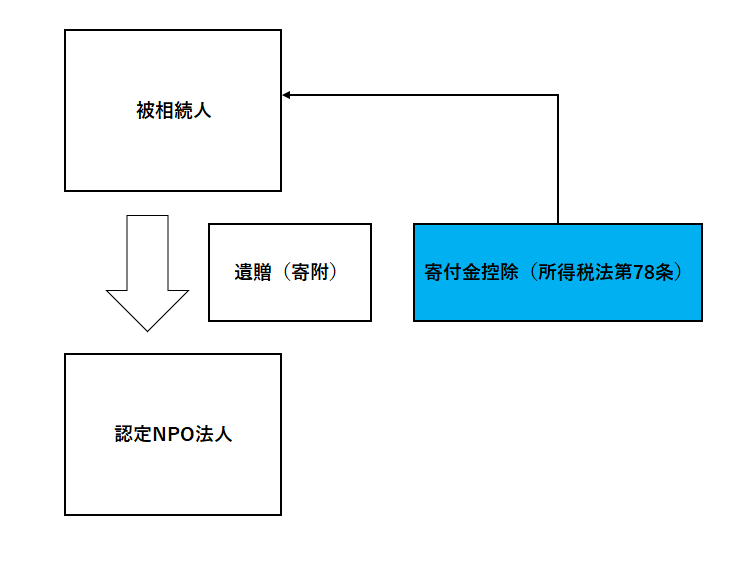

① 現金・預金の遺贈(譲渡所得の基因とならない資産)

② 土地・建物・株式などの遺贈(譲渡所得の基因となる資産)

①現金・預金の遺贈(譲渡所得の基因とならない資産)をした場合

ⅰ 法人は相続税の納税義務者になりません。(ただし相続税法66条第4項に注意します。)

ⅱ したがって、認定NPO法人には相続税は課税されません。相続税法66条第4項が適用される場合には相続税が課税されます。

ⅲ 被相続人は所得税の寄付金控除の適用が可能です。

次のようなイメージです。

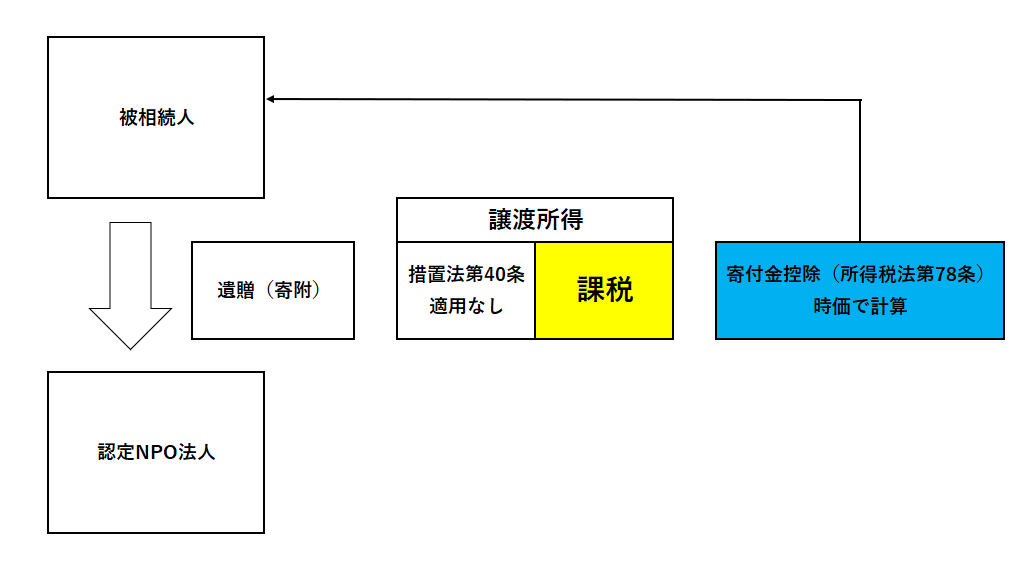

②土地・建物・株式などの遺贈(譲渡所得の基因となる資産)をした場合

措置法第40条の適用の有無で2つのパターンに区分します。

措置法第40条の適用を受けないときは

次のようなイメージです。

ⅰ 法人は相続税の納税義務者になりません。(ただし相続税法66条第4項に注意)

ⅱ したがって、認定NPO法人には相続税は課税されません。相続税法66条第4項が適用される場合には相続税は課税されます。

ⅲ 被相続人は所得税の寄付金控除の適用は可能です。(時価で計算)

ⅳ 被相続人に譲渡所得課税が行われます。

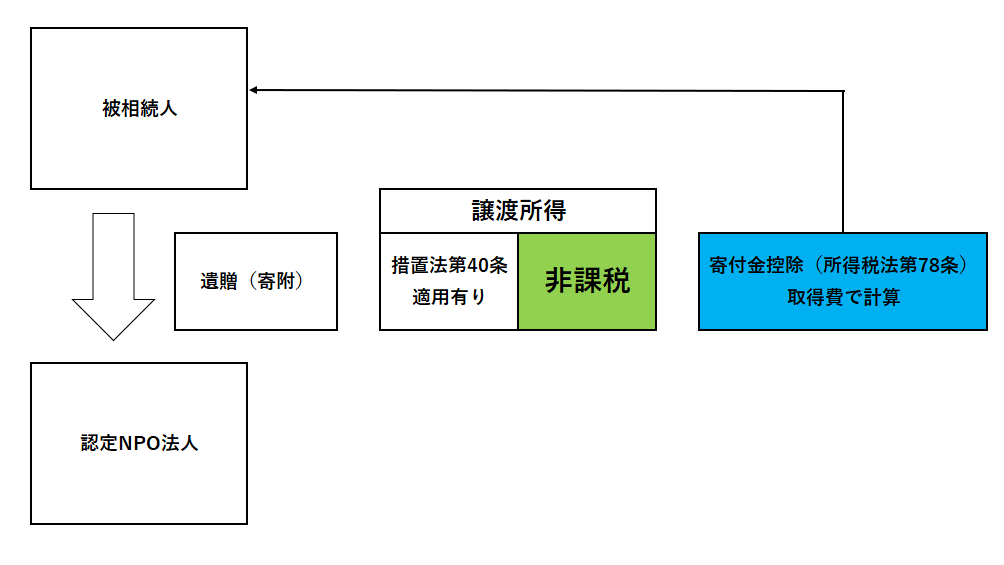

一方、措置法第40条の適用を受けるとき

次のようなイメージです。

ⅰ 法人は相続税の納税義務者になりません。(ただし相続税法66条第4項に注意)

ⅱ したがって、認定NPO法人には相続税は課税されません。相続税法66条第4項が適用される場合のみ相続税は課税されます。

ⅲ 被相続人は所得税の寄付金控除の適用は可能です。(取得費で計算)

ⅳ 被相続人への譲渡所得課税はありません。

<参考>

第66条 人格のない社団又は財団等に対する課税

第4項

「持分の定めのない法人に対し財産の贈与又は遺贈があつた場合において、贈与又は遺贈により贈与又は遺贈をした者の親族その他これらの者と特別の関係がある者の相続税又は贈与税の負担が不当に減少する結果となると認められるときは、贈与税又は相続税を課する。」

措置法第40条とは

(国等に対して財産を寄附した場合の譲渡所得等の非課税)

個人が、土地、建物、株式などの財産を法人に寄附した場合には、これらの財産は寄附時の時価により譲渡があったものとみなされ、これらの財産の取得時から寄附時までの値上がり益に対して所得税が課税されます。

これは、個人から法人に土地、建物などの財産が無償で移転するときに、個人に帰属する値上がり益に対する所得税を精算するための制度的要請によるものです。

ただし、これらの財産を公益法人などに寄附した場合に、一定の承認要件を満たすものとして国税庁長官の承認を受けたときは、この所得税を非課税とする特例の制度のことです。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。