2021.01.08.Fri | 税金(贈与)

非課税限度額を選択する際は、家屋の新築の「契約締結日」が基準になります ~ 【住宅取得資金】贈与税の非課税⑭

金曜日は資産税(贈与税)の記事を掲載しています。

今回は

非課税限度額は、住宅用家屋の新築の「契約締結日」で判断します

を紹介します。

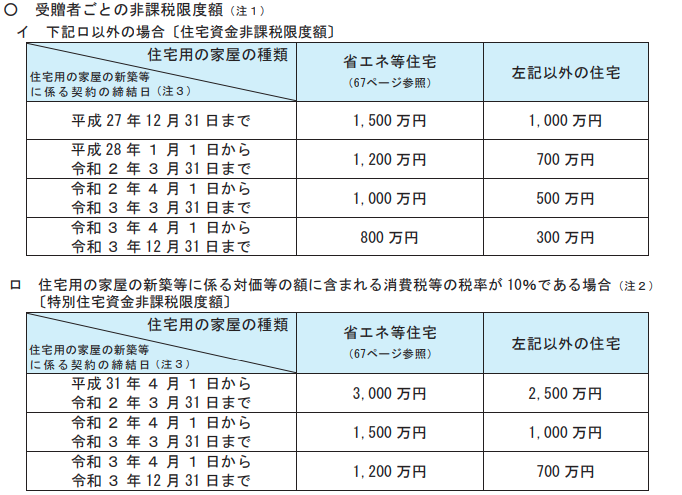

受贈者ごとの非課税限度額は

新築の住宅用の家屋の種類ごとに、受贈者が最初にこの特例の適用を受けようとする住宅用の家屋の新築等に係る契約の締結日に応じた金額となります。

たとえば

省エネ住宅の新築契約を令和2年1月に締結しました。翌年の令和3年1月に父親から住宅を取得するための資金として、3,000万円の贈与を受けました。

この場合の非課税限度額はどうなるでしょうか?

非課税限度額は、契約締結日に応じた金額です。

また、平成31年4月以降に契約締結して、令和元年10月1日以降に引き渡しを受ける場合は消費税10%となります。

したがって、次のロの表、「住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合」の省エネ住宅の欄と契約締結日の欄で判定します。

そうすると、非課税限度額は3,000万円となります。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

贈与税や将来の相続の問題のご相談をお伺いしております。

問題をお伺いしたうえで、税務の専門家として、丁寧にアドバイスいたします。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ【住宅取得資金】贈与税の非課税