祖父母や父母などから預貯金などの贈与を受けた場合、特例財産用の「特例税率」を使って申告します

金曜日は資産税(贈与税)の記事を掲載しています。

今回は

祖父母や父母などから預貯金の贈与を受けた場合の「暦年課税」のケース

を紹介します。

贈与税の計算とは(ざっくりと)

その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

続いて、その合計額から基礎控除額110万円を差し引きます。

次に、その残りの金額に税率を乗じて税額を計算します。

贈与税の申告が必要な場合とは

つまり、贈与を受けた財産の価額の合計額が基礎控除(110万円)を超える場合には、贈与税の申告する必要があります。

特例税率とは

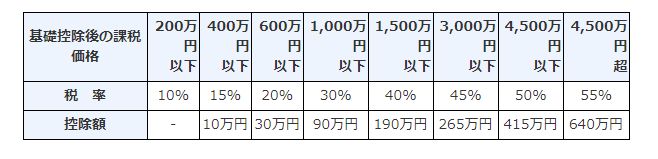

直系尊属である贈与者から財産の贈与を受け、かつ、受贈者が贈与の年の1月1日において20 歳以上である場合には、「特例税率」を適用して贈与税額を計算します。

この「特例税率」の適用がある財産を「特例贈与財産」といいます。

特例税率は一般税率にくらべて負担軽減されています

【特例贈与財産用】(特例税率)

【一般贈与財産用】(一般税率)

「特例贈与財産」のみの贈与を受けた場合で

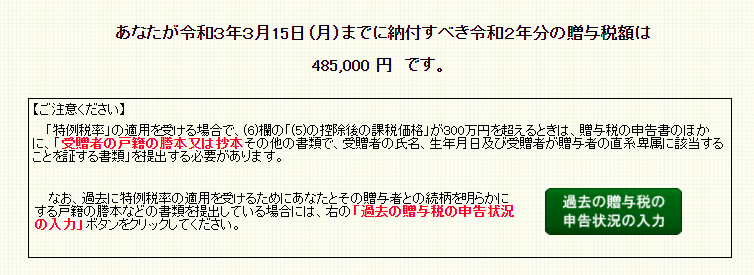

財産の価額から基礎控除額(110 万円)を差し引いた後の課税価格が300 万円を超えるときは次の点に注意します。

贈与税の申告書とともに、財産の贈与を受けた人の戸籍の謄本または抄本その他の書類でその人の氏名、生年月日およびその人が贈与者の直系卑属に該当することを証する書類を提出する必要があります。

たとえば、特例贈与財産(500 万円)のみの贈与を受けた場合

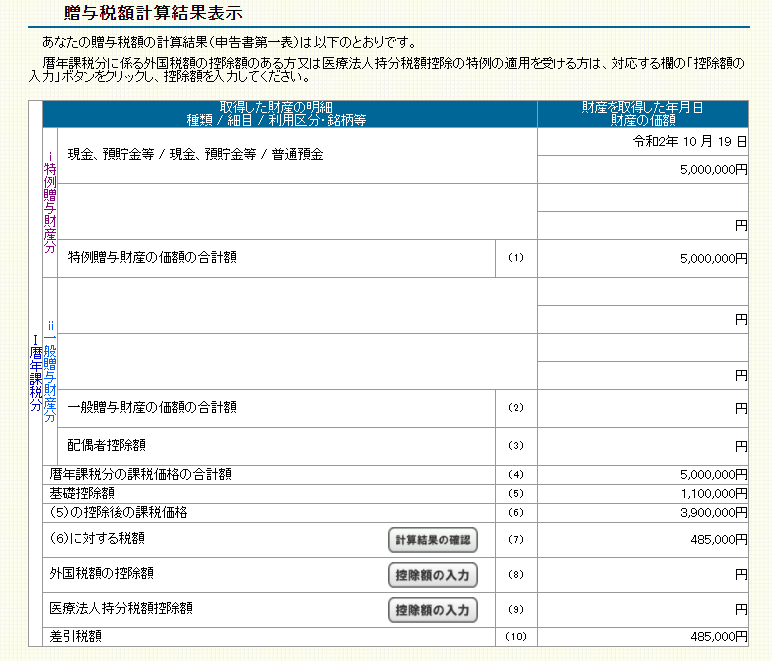

次のように計算します。

① 1年間に贈与を受けた特例贈与財産の価額の合計額(課税価格)を計算します。

② 課税価格から基礎控除額(110 万円)を控除した残額(基礎控除後の課税価格)について上の【速算表(特例贈与財産用)】により贈与税額を計算します。

次のようなイメージです。

これを国税庁の令和2年分 贈与税の申告書作成コーナーで計算すると

次のようになります。

(出所:「令和2年分贈与税の申告のしかた)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。