「仮受金」のなかに借入金はありませんか?~経営者目線で考える中小企業の決算書の読み方・活かし方㉛

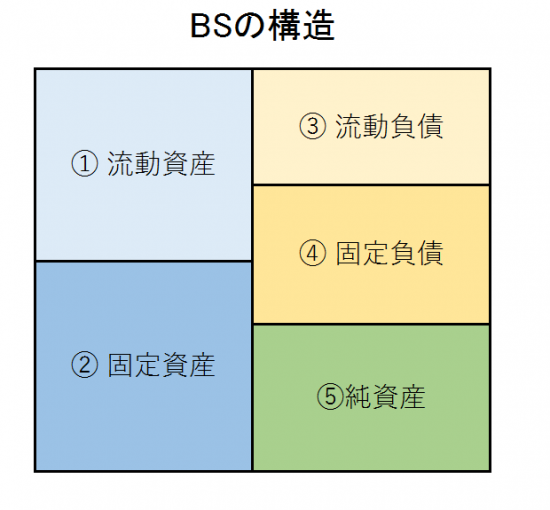

貸借対照表は五つの箱で考えます。

今回は

流動負債の「仮受金」を考えます

これと似たものに前受金や預り金がありますが、内容は違います。

仮受金とは、入金があったもののうち、その内容が確定しないために、本来計上すべき勘定科目に計上できないとき、一時的に処理する科目です。

その後、内容が確定すれば本来の勘定科目に振り替えます。

「仮受金」は一時的に未精算のものが計上されます

たとえば、得意先から振り込みがあったが、その入金の内容が未確定の場合などに使用します。

仮受金のチェックポイントは次の3つです。

役員やグループ法人からの仮受金はありませんか?

稟議書や決裁文書により内容を精査して、仮受金として処理することが適切なのかどうかを確認します。仮受金にする理由を明確にする必要があります。

仮受金の残高や期間が、多額または長期化しているものはないですか?

仮受金は一時的な入金を処理する勘定科目です。残高が多額または期間が長期化しているものがありませんか。本来の勘定科目に振り替える必要があります。

仮受金のなかに、借入金に該当するものはありませんか?

借入金に相当するものがあれば、適正な利率を基に利息を計算する必要があります。

仮受金のほかに、流動負債である前受金、預り金、未払金などに共通していえることですが、ノンバンクからの借入や税金の滞納など、なにかと都合の悪いものが見つかる温床にもなりやすいです。

仮受金をはじめとする流動負債については、その相手先、金額および内容を個別に確認します。とくに、未精算の残高や期間が多額または長期化しているものをチェックしてください。こうすることにより、内部の不正等も未然に防ぐことができます。

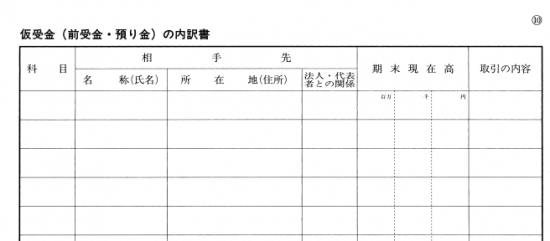

決算の際に「仮受金(前受金・預り金)の内訳書」を作成します

金融機関と税務署はこの内訳書を細かく確認しています。

この内訳書には、仮受金、前受金、預り金のそれぞれの科目について、取引先ごとに相手の名称と所在地および期末残高を記入することになっています。

この内訳書では、この科目の性質上、法人や代表者との関係を記入したり、その発生原因となった取引の内容を、「受注工事の前受金」「〇月分地代」のように記入したりすることに特徴があります。

役員、株主および関係会社についての取引であれば、すべて記載する必要があります。

精算されずに残っているような仮受金は、実質的には借入金であることが多く、事後、問題が生じないように対応とっていただくことをおすすめします。

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

秋の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

㉕ 在庫の過大計上は資産が増えるわけですから「利益」が増えます。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」