「吹田市空家等対策計画(素案)」の空家等と「空家等」。カギ括弧の有無で対象が異なります。~ 空き家問題⑯

「吹田市空家等対策計画(素案)」が提出され、12月16日にパブリックコメントが開始されています。

計画の期間は、令和2年度~令和6 年度の5年間です。来年度からはじまりますので、素案について意見募集をしているわけです。

カギ括弧がついている「空家等」という言葉に注意します

空家等 ≠ 「空家等」です。

空家等とくらべて、「空家等」の方が対象が広くなります。

つまり

計画でいう「空家等」は、空家法に規定する空家等と空家法に該当しない法定外空家等を含む建築物を対象としています。

したがって、対象となる建築物はかなり広くなります。

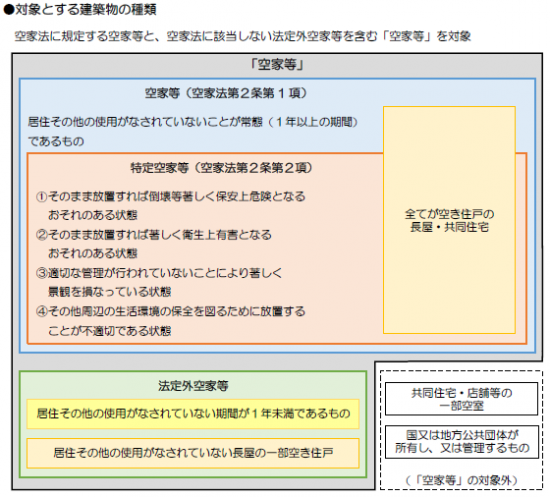

図であらわすと次のようになります。

建築物の定義は次のとおりです。

空家等(空家法第2条第1項)とは

建築物またはこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む)とします。

ただし、国または地方公共団体が所有し、または管理するものを除きます。

■「建築物」とは、土地に定着する工作物のうち、屋根及び柱または壁を有するもの(これに類する構造物のものを含む)、これに附属する門または塀等をいいます。

■「これに附属する工作物」とはネオン看板など門または塀以外の建築物に附属する工作物が該当します

特定空家等(空家法第2条第2項)とは

空家等のうち、放置等すれば危険となるおそれのある等の状態にあるものをいいます。

法定外空家等とは

空家法に規定されていない次のものです。

・居住その他の使用がなされていない期間が1年未満であるもの

・居住その他の使用がなされていない長屋の一部空き住戸

「空家等」とは

空家法の空家等に加え、法定外空家等も含みます。

計画案では「空家等」と記載しています。

法定外空家等のうち「居住その他の使用がなされていない長屋の一部空き住戸」が問題となっています

というのは、空家法上、1棟に複数戸が連なる長屋は、一部の住戸に居住者がいれば、空家等とみなされません。

そのため、法に基づく固定資産税情報等の利用ができず、税制上の措置(勧告に伴う固定資産税の住宅用地特例の適用除外)ができません。

法の実効性に支障をきたしているという問題が生じています。

空き家問題

③ 家を取り壊しても固定資産税評価額がそのまま課税対象となるわけではありません

④ 空き家発生のメカニズムを押さえると空き家問題の対策が取りやすい

⑤ 空き家のコスト(管理費用など)は、そもそもどれぐらいかかるのか?

⑥ 毎年かかる住宅用土地の固定資産税は、どのように計算されているのか?

⑦ 固定資産税はどうやって計算されるのか?固定資産税の計算方法

⑨ 吹田市空家等対策計画(案)の「空家等対策の具体的な取り組み」

⑩ 吹田市空家等対策計画(案)「空家等を保有しながら固定資産税を払っても困らない」

⑪ 空き地売却で所得から最大「100万円を控除」する制度が新しくできるようです

⑫ 所有者不明土地への固定資産税を徴税しやすくする新しい仕組みとは

⑭ モラルで通じない人には経済的インセンティブを与えていくしかない

⑮ 「吹田市空家等対策計画(素案)」これから力をいれて取り組む事項

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日はテーマを決めずに書いています

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。