基準費用額とは?消費税10%対応の考え方⑤「食費・居住費の基準費用額・補足給付」 ~ 平成31年度の介護報酬改定(2019年10月実施)⑤

来年の10月1日から消費税税率10%への引き上げに伴い、介護報酬の改定の検討が進んでいます。12/12に第166回社会保障審議会介護給付費分科会が開催されています。

今回は消費税10%引き上げ時に対応する「食費・居住費の基準費用額・補足給付」の論点を紹介します

論点は次のとおりです

基準費用額について、食費、居住費の実態を平成29年度介護事業経営実態調査に基づき調査をしたところ、一定の変動が認められるが、どのように考えるか?

そもそも「食費・居住費の基準費用額」とは

介護保険では、食費・居住費は保険給付されません。

特別養護老人ホームや介護老人保健施設などの入所者自身が負担します。

もし、施設入所者に食費・居住費が介護保険から給付されると、訪問サービスなどを居宅で利用している方は、食費・居住費は自己負担していますので、不公平になります。

さらに、介護保険を利用していない方もいます。その方たちの間にも不公平が生じます。

そこで国が実費(食費・居住費の基準費用額)を定めています

施設入所者が負担する食費や居住費は、施設と入所者との間の契約で決められます。

しかし、過重な負担とならないよう、実際に食費・居住費かかっている費用(実費)を国が勘案して、「食費・居住費の基準費用額」を定めています。

「食費・居住費の基準費用額」については、次の意見が出ています

■食費、居住費の実態を調査したところ、平成29年度介護事業経営実態調査による平均的な費用額と基準費用額を設定した際の平均的な費用額に一定の変動幅がみられます。

■一定の費用については、消費税により負担が増加することが見込まれます。

基準費用額について、利用者負担への影響を加味しつつ、8%から10%への消費税引上げによる影響分を現行の基準費用額に上乗せを行うこととしてはどうでしょうか。

平成29年年度の介護事業経営実態調査について

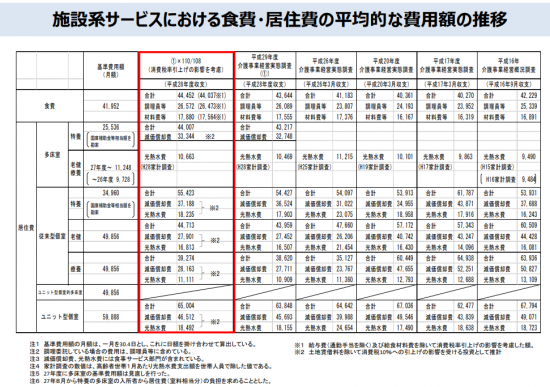

「施設系サービスにおける食費・居住費の平均的な費用額の推移」は次のとおり

(出所:介護給付費分科会資料)

この費用額の推移から、たとえば次のことがわかります

現在の食費の基準費用額は、月額41,952円(A)です。

一方、食費の実態調査の費用額(B)をみると

実態調査の食費の費用額(B)

平成26年度 41,183円

平成29年度 43,644円

平成29年度 44,452円(消費税率引上げの影響を考慮)

(B)÷(A)をみてみると、次のとおりです。

平成26年度 98%

平成29年度 104%

平成29年度 106%(消費税率引上げの影響を考慮)

平成29年度の状況では施設側で4%の持ち出しになっています。今回の消費税の引き上げにより、さらに施設側の持ち出し(6%)が増えることになります。

12/12の介護給付費分科会では、次の結論が出たようです

■委託費等の上昇とともに、今回の消費税率引き上げで「実費と基準費用額との乖離」が大きくなるため、食費・居住費の基準費用額には「引き上げを行う」方針が示されました。

■一方、利用者の負担限度額は据え置かれます。

ということは、「低所得者に対する食費・居住費負担を補填する」補足給付を引き上げることになるようです。

明日(12/19)の介護給付費分科会で詳細が分かる予定です。

見直し後の基準費用額について記事を追加しています

追加記事 19/09/14

→ 見直し後「食費の基準費用額」でも、施設では約4%の費用の持ち出しになります

冬の1日を元気でお過ごしください。

Every day is a new day!

高齢化に伴う日本の社会的課題に対して、会計・税務専門職としての役割を果たしたいと考えております。

創業者には、事業を着実に成長させるために次のようなサービスを提供しています。

介護事業を成長させていきたいと考えている方の支援を致しております。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

火曜日は「介護事業の基礎知識~平成30年度介護報酬改定」として記事を紹介しています。

ブログ記事は

http://www.y-itax.com/category/kaigo/

平成31年度介護報酬の改定(2019年10月実施)

② 高額対応投資

平成30年度

「有料老人ホームなど特定施設入居者生活介護」の介護報酬改定は次のとおりです。

① 「新しい住宅セーフティネット法」が10月25日から施行されています

④ 有料老人ホームなど基本報酬の引上げを抑え、医療連携に新加算

⑩ ショートステイ特定施設入居者生活介護の利用者数の上限見直し

⑫ スプリンクラー設置義務の経過措置は平成30年3月31日に終了

「通所介護」の重要事項は次のとおり。

⑤ 「栄養改善加算」外部との連携で管理栄養士を配置した場合にも算定可能

⑥ 共生型生活介護など介護と障害福祉の両方で共生型サービスが始まっています。

⑧ 障害福祉サービス事業所が要介護者にサービスを提供する場合

「認知症対応型共同生活介護」重要事項は次のとおり

「介護老人保健施設」重要事項は次のとおり

① 類型が大きく見直されました。在宅復帰・在宅療養支援等指標が導入。

② 介護老人保健施設の役割は在宅復帰・在宅療養支援。基本報酬体系が大幅に見直し

③ 在宅復帰率が低くても在宅復帰・在宅療養支援機能加算Ⅰを算定し「加算型」で増収

「訪問看護」重要事項は次のとおり

① 基本報酬の見直しで要支援者向けの報酬体系を新設。リハビリ職の訪問が報酬減。

② 訪問看護ステーションにおける理学療法士等による訪問の見直し

③ 中重度者対応やターミナルケア促進するため看取りや24時間対応を評価します

④ 複数名訪問加算〝複数名による訪問看護に係る加算の実施者の見直し〟

「居宅介護支援」重要事項は次のとおり

② 入院時情報連携加算(Ⅰ:月200単位、Ⅱ:月100単位)の見直し

③ ケアプラン初回作成の手間が評価された退院・退所加算の見直し

⑤ 改定の目玉 医療・介護連携を促進する観点で新設された特定事業所加算Ⅳ

⑥ 主任ケアマネジャーであることを管理者要件とする管理要件の見直し

「訪問介護サービス」重要事項は次のとおり

⑥ 訪問回数の多いケアプランは市町村に提出し、地域ケア会議で検討を義務付け。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。