緊急事態宣言の一時支援金の「支給対象者」と「給付額の計算方法」~ 新型コロナウイルス[47]

今回は

中小企業庁から「一時支援金」の詳細や申請要領が公表されています。そのうち「支給対象者」と「売上50%以上減少」の考え方

を紹介します。

支給の対象者とは

持続化給付金の対象となる事業者よりも、かなり細かく限定されています。

一時給付金の制度(ざっくりとは)

対象は

2021年1月に発令された緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛により、売上が50%以上減少した中小法人・個人事業者です。

次の2つが要件になります。

① 緊急事態宣言に伴う飲食店時短営業または外出自粛等の影響を受けていること

② 2019年比または2020年比で、2021年の1月、2月または3月の売上が50%以上減少していること

給付額は

中小法人:上限60万円

個人事業者:上限30万円

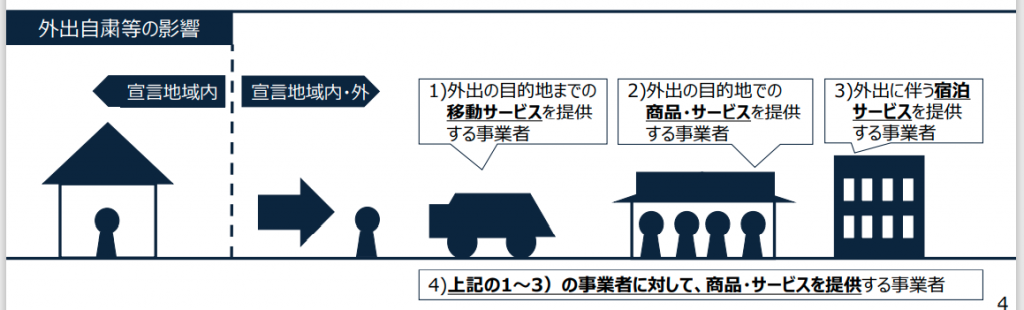

給付対象となる事業者は次の2種類です。

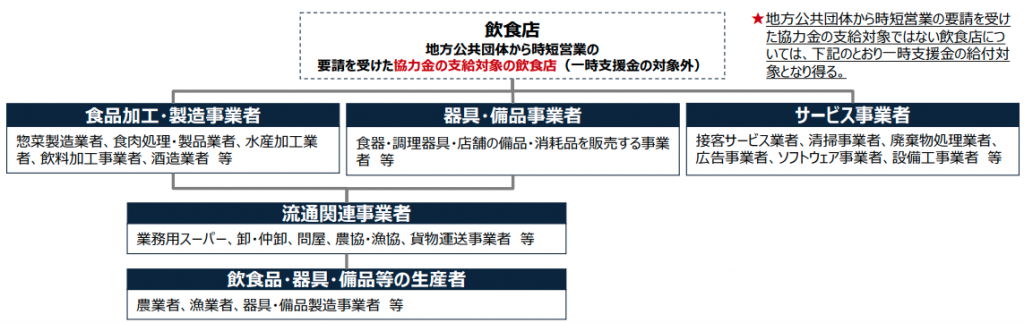

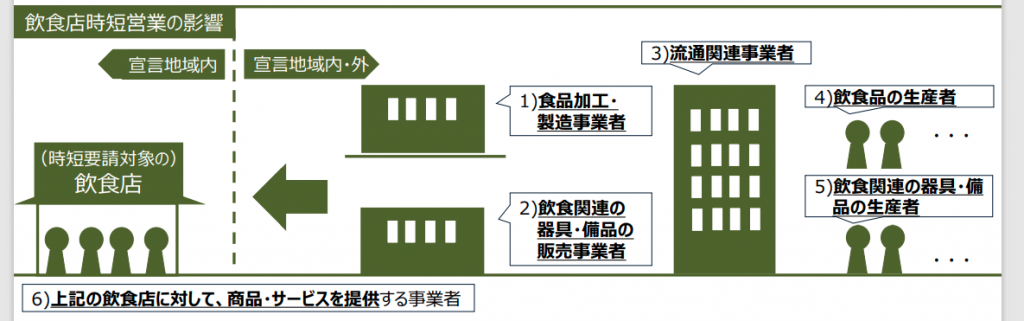

① 時短要請対象の飲食店またはその飲食店と取引がある事業者

ただし、地方公共団体から時短営業の要請を受けた協力金の支給対象の飲食店は一時支援金の対象外です。

これを図解すると、こうしたイメージになります。

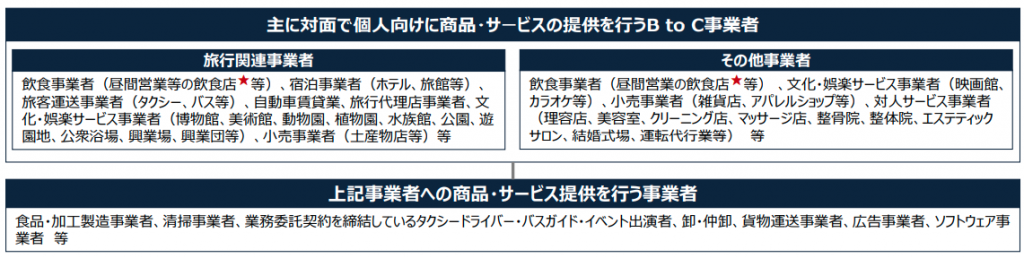

② 外出自粛等の影響を受けた主に対面で個人向きに商品・サービスの提供を行う事業者とその事業者と取引がある事業者

商品やサービスの提供がBtoCという点がポイントです。

つぎのようなイメージです。

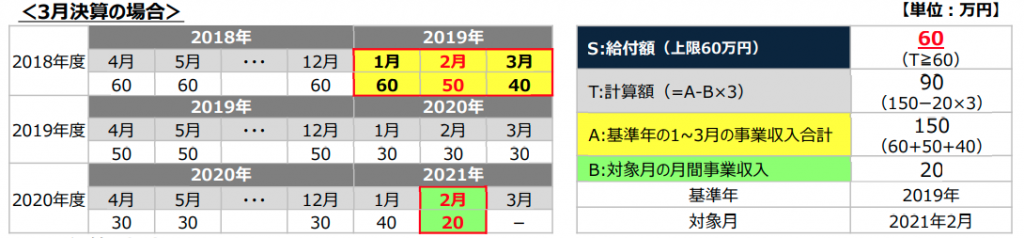

給付額の計算方法(中小法人の場合は)

対象月(2021年1月、2月または3月)の月間事業収入が、基準年(2019年または2020年)同月の月間事業収入と比べて、50%以上減少している月を対象月として設定します。

たとえば下の表でみると次のように判定します。

■2021年2月 20万円 ≦ 2019年2月50万円×50% = 25万円 ∴ 50%以上減少

■法人事業概況説明書に記載の月別売上高や2021年の対象月の売上台帳をもとに計算します。

3月決算法人であれば次のようにして給付額を算出します。

(出所:「緊急事態宣言の影響緩和に係る一時支援金の詳細について」中小企業庁長官官房総務課)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

月曜日の「創業者のクラウド会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。