マイナスもプラスもない、収支トントンの売上高を「損益分岐点売上高」といいます ~ 中小企業の「決算書」の読み方[5]

経営者にとって必要な“会計”を紹介していきます。

今回は

「利益を出すための最低限必要な売上」はいくらか?把握していますか?

を紹介します。

収支トントンで、営業利益がゼロの時点での売上高を損益分岐点売上高といいます。

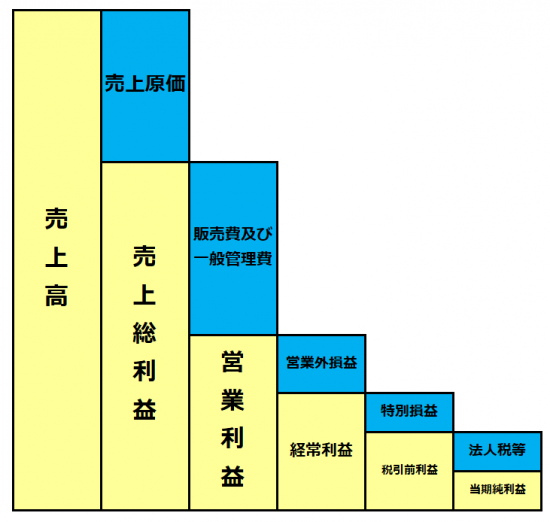

損益計算書の仕組みは、収益-費用=利益でした。

その損益計算書の仕組みをわかりやすく箱図にしたものが次の図です。

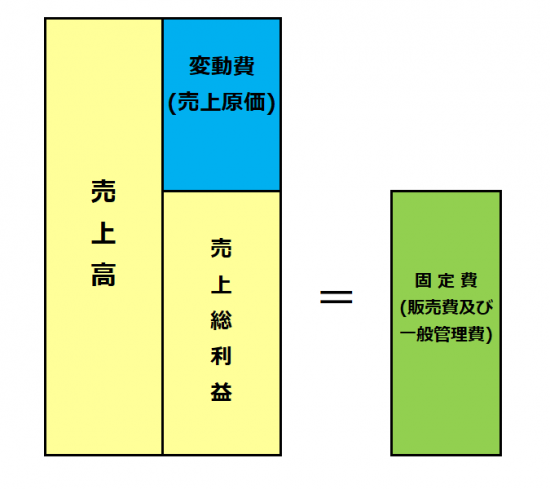

その中から損益分岐点売上高を取り出すと次のようになります

「売上総利益」 = 「販売費及び一般管理費」となる時点の売上高です。

つまり、売上総利益と販管費が同額になる時点の売上高を損益分岐点売上高といいます。

この損益分岐点売上高を超えて、売上高が増えると利益が増えていきます。

言いかえますと

損益分岐点売上高とは、利益を出すための最低限必要な売上高をあらわします。

損益分岐点売上高は次のような式であらわすことができます

損益分岐点売上高 = 固定費 ÷ 売上総利益率

たとえば

■ 売上高 100

■ 変動費(売上原価) 60

■ 売上総利益 40

■ 固定費(販売費及び一般管理費) 80

とすると

損益分岐点売上高は次のように算出します

① 売上総利益÷売上高= 売上総利益率

40÷100=40%

② 固定費÷売上総利益率= 損益分岐点売上高

80÷40%=200

200は自社が利益を出すための売上高となります。

つまり、200という金額を下回ってはいけないという売上高が損益分岐点売上高です。

ベンチマークとなるものです。

<参考>

→ 創業者の9割は決算書を見ていない。「はじめての決算書」6つのチェックポイント

中小企業の「決算書」の読み方では、中小企業の経営者が自社の決算書の見方を理解して、それを経営に活かせる考え方を紹介していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しております。

▶ 創業起業サポート

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。