創業者の9割は決算書を見ていない。「はじめての決算書」6つのチェックポイント~経営者目線で考える中小企業の決算書の読み方・活かし方㉜

決算後、創業者がはじめて自社の決算書を手にした際に、決算書の会計データによりチェックすべき項目を6つ紹介します。

はじめての決算書を前にした創業者におすすめするチェックリストです

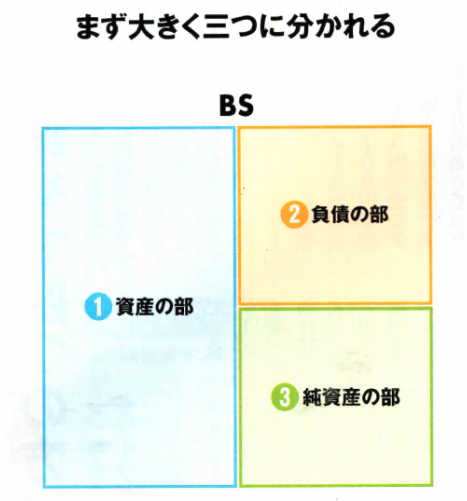

■「純資産の額」がプラスになっていますか?

決算書の貸借対照表にある純資産は、会社の資産から負債を差し引いた金額です。純資産は、会社が自分で集め、蓄積した金額(資本金+利益)となります。

最低限、会社が回っているかどうかを知るには「純資産の額がプラスになっているか」をチェックします。

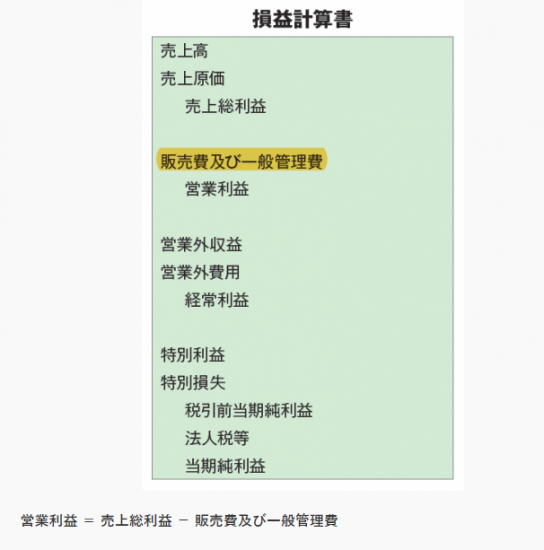

■「営業利益」が出ていますか?

決算書の損益計算書を見て「利益」が出ているかどうかを確認します。次に重要なのは、本業の利益である売上から売上原価と販売管理費を差し引いた「営業利益」がプラスかどうかを確認します。

「営業利益」とは本業の利益を表します。

▶本業の利益をあらわす「営業利益」

■自分で集めたお金を使って、効率よく稼いでいるかどうか?

「利益(稼ぐ力)」÷「資本金(自分で集めたお金)」 > 9% をチェックします。つまり自分で集めたお金(資本金)」と「稼ぐ力(利益)」とのバランスをみます。「効率よく資金を使って利益を上げているかどうか」が分かります。

※ この指標は「自己資本利益率」といいます。中小企業は9.34%です。(平成30年3月29日中小企業庁)

■「お金(現預金)」は十分にありますか?

貸借対照表の「現金・預金残高」を確認してください。「現金預金」÷「借入金」>150%になっていれば、問題ありません。

「借入金」は期日になれば必ず返済しなければなりません。「借入金」に対してどれだけの「現金・預金残高」があるかは必ずチェックします。

■「利益を出すための最低限必要な売上」はいくらか?把握していますか?

段階的に会計データを利用して算出します。

①変動費を計算します

損益計算書から売上が上がれば上がるほど発生する費用、いいかえると売上に対して比例する費用のうち、上位3つぐらいの合計額を出します。→ 変動費(A)

②固定費を差し引きで計算する

残りの費用は(例えば人件費や家賃など)は、売上にかかわらず発生する費用とします。→ 総費用-変動費 = 固定費(B)

③利益率を計算します

(「売上高」-「変動費A」)÷「売上高」=「(限界)利益率」(C)を出します

④利益を出すための最低限必要な売上高を計算します

(B)÷(C)=「売上(損益分岐点)」です。

「売上(損益分岐点)」は自社が利益を出すためにはいくらの売上になるかの金額です。

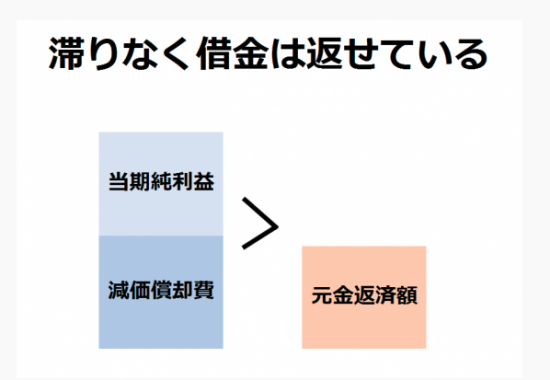

■借入金の返済に必要な儲けはいくらか?把握していますか?

借入金は、会社が将来にわたって稼得する利益を前借りしているものです。利益を前もって借りていますから、会社が赤字だと返せなくなります。

利益が出ていないと、借入金を返済することができません。損益計算書から「当期純利益」と「減価償却費」を取り出して、次の算式でチェックします。

借入金返済に必要な利益金額 = 「当期純利益」 +「 減価償却費」

着実に事業を成長させるために、決算書の会計データを計器盤として利用することをおすすめします。

Every day is a new day!

秋の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

㉕ 在庫の過大計上は資産が増えるわけですから「利益」が増えます。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。