認定NPO法人等に対して個人が現物財産を寄付(「遺贈」「贈与」)した場合のみなし譲渡所得非課税について ~ 遺贈寄付[10]

日曜日は遺贈寄付についての記事を紹介しています。

今回は

認定NPO法人等に対して、個人が現物財産を寄付(「遺贈」「贈与」)した場合のみなし譲渡所得非課税について

を紹介します。

前々回は

→ 「被相続人が遺贈により公益法人やNPO法人などに遺産を寄付する場合」

前回は

→ 「相続した財産を相続人が公益法人やNPO法人に寄付する場合」

の税金の取り扱いを紹介しました。

どちらのケースも寄付する財産が現金の場合は、課税上の問題を生じません。

しかし、寄付する財産が土地や建物、有価証券などの譲渡所得の基因となる財産の場合は、個人がその時の時価でそれらの資産を法人に譲渡したものとみなして譲渡所得課税が行われます。

ただし、譲渡所得課税について、一定の要件を満たして国税庁長官の承認を受けたものについては、みなし譲渡所得課税を行わないという特例が設けられています。

今回はその特例をみていきます。特例は租税特別措置法第40条といいます。

令和2年度の改正により

認定NPO法人および特例認定NPO法人※に対する個人からの現物資産の寄付について、この非課税措置(第40条)に係る承認手続の「承認特例」が可能となっています。

※ 以下「認定NPO法人等」といいます。

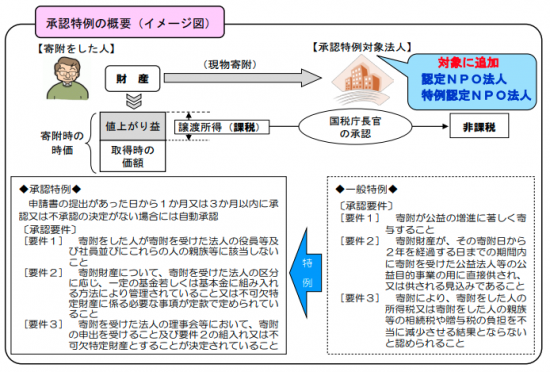

現行の承認手続きとは

個人がNPO法人に対して土地などの現物資産を寄付した場合、その寄付された財産が公益の増進に著しく寄与することなどの承認要件を満たすときは、国税庁長官の承認を得て、寄付者が非課税措置の適用を受けることができます。

また、この非課税措置には承認特例が設けられています。

承認特例とは

一定の要件を満たす場合には、国税庁長官の非課税承認または不承認の決定が申請から一定の期間内に行われなかったときに自動的に承認があったものとみなすというものです。

承認特例の適用対象法人として、一定の要件を満たす認定NPO法人等が追加されています

一定の要件とは、NPO法第9条に規定するNPO法人の所轄庁の証明を受けた「基金」の中で寄付資産を管理することが要件などとされています。

この「基金」の中で管理する資産については、資産の構成を組み替えること(たとえば土地→有価証券などの買換え)が柔軟になります。

<参考>

(出所:「認定NPO法人等に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認証明申請等の手引き」内閣府)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。