消費税 持ち帰り(テイクアウト)と店内飲食の税込価格を一律にする方法があります ~ 知っておきたい法人節税策の基礎知識⑭

木曜日は、創業者を対象に法人の節税策をわかりやすく紹介しています。

今回は、来秋からの消費税の軽減税率についての販売価格をどうするか?です

軽減税率では店内飲食は税率10%、持ち帰り(テイクアウト)が8%に据え置かれます。

海外では税込みの一律価格で販売されるケースがあるそうです。この場合、同じ商品にもかかわらず、税抜き価格が異なることになります。

「持ち帰りと店内飲食は費用構造や顧客のニーズが異なるので、まったく同じ商品であるとはかぎらない」と財務省は考えています。

つまり、持ち帰り(テイクアウト)と店内飲食の税込価格を一律にしても問題はないということです。

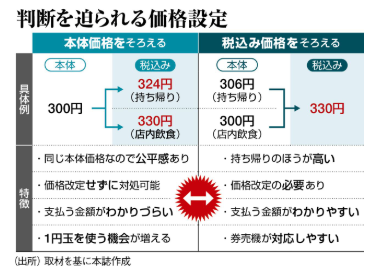

次の図をみてください。

2つ方法があることがわかります。ひとつは「本体価格をそろえる」、もうひとつは「税込み価格をそろえる」です

商品は牛丼です。

(出所:「東洋経済ONLINE 18/07/30」から)

①通常であれば本体価格に税率ごとの税額を乗せます

上図でいえば、左の「本体価格をそろえる」方です。

本体価格を決めて、適用税率に応じた税額を上乗せする方法です。

たとえば、300円の牛丼は持ち帰りであれば324円、店内飲食であれば330円になります。

事業者の申告がどうであれ、事業者の利益に変動はありません。受け取った対価によりいずれも税率をもって販売したのかが明確です。

また消費税法的には、申告書に記載した課税標準は、信頼性が高くなります。

・持ち帰りの税抜価格(本体) 300円(8%)→ 税込価格324円

・店内飲食の税抜価格(本体) 300円(10%)→ 税込価格330円

②持ち帰りと店内飲食の税込価格を一律する方法もOKです

上図でいえば、右の「税込価格をそろえる」方です。

本体価格の設定は本来店の自由です。たとえば持ち帰りについては、容器包装代のコストを上乗せしていますなどの理由などにより、持ち帰りの本体価格を306円、店内飲食を300円とした場合、税込み価格はいずれも330円とすることができます。

・持ち帰りの税抜価格(本体) 306円(8%)→ 税込価格330円

・店内飲食の税抜価格(本体) 300円(10%)→ 税込価格330円

この場合には、顧客は持ち帰りであれば安く購入できるという風に思ってしまう可能性がありますし、消費税率が違う事を知っている顧客は不思議に感じてしまうかもしれません。

記帳上の注意点としては、持ち帰りの売上と店内飲食の売上を正確に区別して記帳することが必要になります。

たとえば、すべてを持ち帰り(テイクアウト)として消費税8%売上としたら、納税額が少なくなります。

逆にすべて店内飲食とすれば納税額が多くなります。

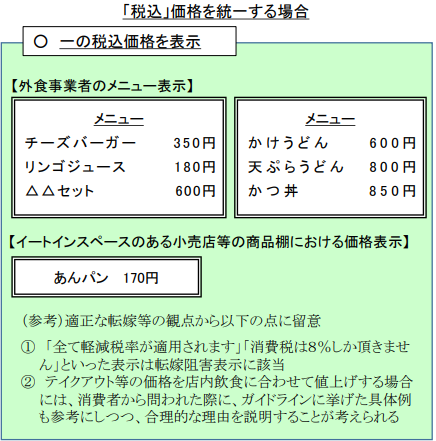

「税込価格を統一する場合」の価格表示については次のとおりです

(出所:中小企業庁「消費税の軽減税率制度の実施に伴う価格表示について」)

これらの2つの方法を慎重に検討されて、来秋の消費税の引き上げに向けて準備することをおすすめします。

Every day is a new day.

秋の1日を元気にお過ごしください!

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しております。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

また、毎月お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。

木曜日は「知っておきたい法人節税策の基礎知識」を載せています

・飲食費のうち、会議費・交際費・福利厚生費として認められるもの

・退職金が節税につながる三つのメリット。税制上大変優遇されています

同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「知っておきたい法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。