つぶれない会社を決算書からチェックする3つのポイント~経営者目線で考える中小企業の決算書の読み方・活かし方㉞

決算書から簡単に自社を含めて会社の財務安全性をチェックできる3つのポイントをご紹介します

最初に貸借対照表の「現金・預金残高」を確認です。

現預金 > 短期借入金です。「借入金」は期日になれば必ず返済しなければなりません。

「借入金」に対してどれだけ「現・預金残高」があるかは必ずチェックします。

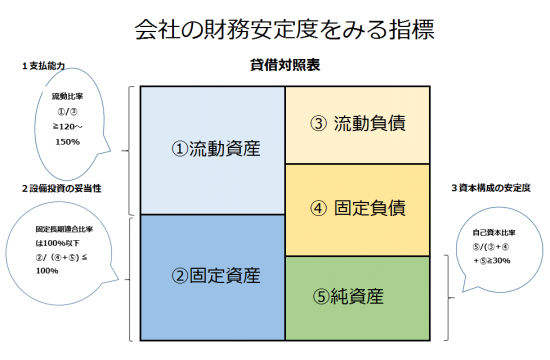

次に支払能力をチェックします。「流動比率」のチェックです

1年以内にお金に換わる資産と、1年以内にお金を支払う債務(負債)とを比較します。

《計算式》

流動資産 ÷ 流動負債 ×100 = 120%~150%

資産が負債をどれだけ上回っているかを表す指標です。 短期的な支払能力を表します。

120%~150%ぐらいが適切です。

投資バランスをチェックします。「固定資産長期適合比率」です

固定資産は長期にわたって使用されるものです。設備投資を長期資金で行えているかどうかをチェックします。

固定資産を購入する源泉が、長期の借入または返済義務のない自己資本の範囲内で投資していないと、資金繰りが苦しくなってしまいます。

《計算式》

固定資産 ÷ (固定負債+純資産) < 100%

100%以下にする必要があります。

資本構成の安定度をみます。「自己資本比率」をチェックします

総資産のうちどの程度が自己資本でまかなわれているか示しています。

《計算式》

純資産 ÷ (流動負債+固定負債+純資産) > 30%

自己資本比率が高い(総に占める自己資本の割合が多い)ほど、その法人は返済不要の資本を元手に事業を行っているため、財務が安定します。

一般的には30%とされています。大企業で平均28%程度、中小企業で20%前後です

3つの指標は、自社も含めて会社のの財務安全性をチェックする場合に、利用できる簡便な指標です。

わかりやすい指標ですので、よく利用されています。

例えば、大阪府知事が、社会福祉法人の設立認可または社会福祉施設等の整備に対して助成を行う場合のルールである「大阪府社会福祉法人に係る審査基準」があります。

「大阪府社会福祉法人に係る審査基準」では財務状況については、次の基準が設けられています

ア支払能力

直近の年度末の流動比率(貸借対照表における流動資産÷流動負債×100)が120パーセント以上であること。

イ設備投資の妥当性

直近の年度末の固定長期適合比率(貸借対照表における固定資産÷ (純資産+固定負債)×100)が100パーセント以下であること

ウ資本構成の安定度

直近の年度末の自己資本比率(貸借対照表における純資産÷ (純資産+負債総額)×100)が33パーセント以上であること

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

秋の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

また、毎月お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

㉕ 在庫の過大計上は資産が増えるわけですから「利益」が増えます。

㉜ 創業者の9割は決算書を見ていない。「はじめての決算書」6つのチェックポイント

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください