ここだけ見る!月次試算表のチェック方法。負債科目の買掛金と未払金 ~ 経営者目線で考える中小企業の決算書の読み方・活かし方㊵

月次試算表は、現金預金、利益剰余金、資産勘定の順に確認していきます。

次に負債科目である「買掛金」と「未払金」をチェックします!

「買掛金」と「未払金」どちらも負債科目です

買掛金や未払金などの「負債」の増減には次のようなルールがあります。

「負債」の増加 ↑ = 現金預金の増加 ↑ … 「お金を集めた」と考えます

「負債」の減少 ↓ = 現金預金の増加 ↓ … 「お金を使った」と考えます

つまり、「負債」が増えれば(お金を集めた=借金をした)、手元の現金預金は増加します。

逆に、「負債」が減れば(お金を使った=借金の返済)、手元の現金預金は減少します。

たとえば買掛金が2,000千円減少している場合

買掛金は、仕入れ先から借りたお金と考えればわかりやすいです。

買掛金が減少するのは借金の返済と同じと考えます。

次の図で

買掛金の前月残高は8,000千円、当月残高は6,000千円ですので、買掛金は2,000千円減少しています。

理由は

貸方(右側)は、お金を集めた(買掛金の増加)をあらわしています。

5,000千円買掛金が増えています。

借方(左側)は、お金を使った(買掛金の減少)をあらわしています。

7,000千円買掛金が減っています。

8,000千円(前月残高)+5,000千円(増加)-7,000千円(減少)=6,000千円(当月残高)

です。

結局、集めたお金より、使ったお金の方が2,000千円多かったことをあらわしています。

そこで買掛金が減少する理由を検討することになります。たとえば、買掛金の支払期間が短くなっているとか、大口の買掛金を支払ったとかなど。

次にたとえば未払金が1,000万円増加している場合

未払金は商品(仕入)以外のものなどを購入して、まだお金を支払っていないお金です。

未払金は負債科目になります。

先ほどの「負債」の増減のルールと同じです。

「未払金」の増加 ↑ = 現金預金の増加 ↑ … 「お金を集めた」と考えます

「未払金」の減少 ↓ = 現金預金の増加 ↓ … 「お金を使った」と考えます

先の買掛金と同じ考え方です。

「未払金」が増えれば(借金をした=お金を集めた)、手元の現金預金は増加します。

逆に、「未払金」が減れば(借金の返済=お金を使った)、手元の現金預金は減少します。

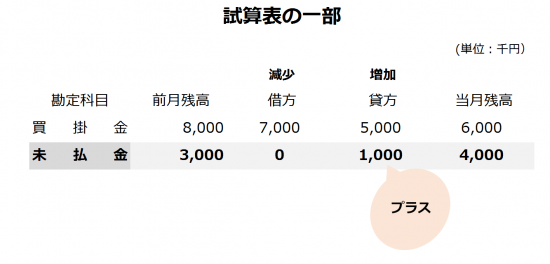

次の図で

未払金の前月残高は6,000千円、当月残高は7,000千円ですので、未払金は1,000千円増加しています。

つまり、今月は未払金で1,000千円お金を集めたことになります。

月次試算表を使って、買掛金や未払金などの負債勘定について、前月と当月残高をチェックして、事業活動の結果をモニターしていきます。

中小企業では試算表の数字をチェックすることで、月次決算と同じ効果を持たせるよう工夫していきます。

月次試算表とは、1か月ごとに作成する貸借対照表と損益計算書のことです。

ここだけ見る!月次試算表のチェック方法

Every day is a new day!

冬の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

また、毎月お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

㉕ 在庫の過大計上は資産が増えるわけですから「利益」が増えます。

㉜ 創業者の9割は決算書を見ていない。「はじめての決算書」6つのチェックポイント

㊲ ここだけ見る!月次試算表のチェック方法。現預金の残高からチェックします

㊴ 棚卸資産と貸付金

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。