中小企業経営強化税制のメリットと活用のすすめ ~ 知っておきたい法人節税策の基礎知識㉑

木曜日は、創業者を対象に節税策をわかりやすく紹介しています。

中小企業者等が特定経営力向上設備等を取得した場合に、特別償却または税額控除できるというものです

この制度は、ざっくりとは

青色の中小企業者等で中小企業等経営強化法の経営力向上計画の認定を受けたものが、特定経営力向上設備等を取得し、事業の用に供した場合に、特別償却または税額控除を認めるというものです。

メリットは次のものです

(特別償却と税額控除との重複適用はNGです)

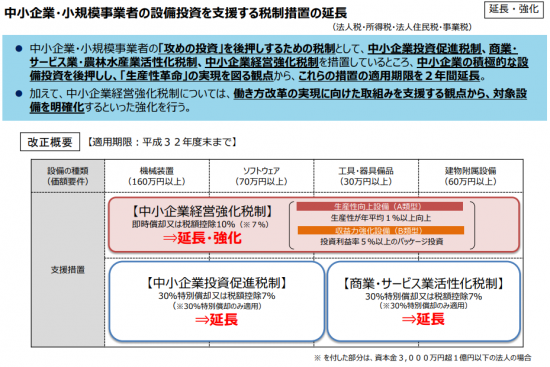

①特別償却限度額 … 即時償却(その取得価額の全額を償却)

②税額控除額 … 取得価額 × 7%(中小企業者にあっては10%)

ただし、適用期限は平成29年4月1日から平成31年3月31日までの取得・事業供用

特定経営力向上設備等とは

まず、経営力向上計画の認定を受ける必要があります。その法人の認定を受けた経営力向上計画に記載されたものです

そのうち、たとえば、生産性向上設備を例にあげれば

次の①および②の要件を満たす機械装置、工具、器具備品、建物附属設備およびソフトウェアをいいます。

①販売が開始されてから、機械装置:10年以内、器具備品:6年以内、建物附属設備:14年以内、ソフトウェア:5年以内のものなど

②旧モデル比で経営力の向上に資するものの指標が年平均1%以上向上するもの

設備等は一定の規模以上のものが対象です

イ 機械装置 1台又は1基の取得価額が160万円以上

ロ 工具及び器具備品 それぞれ1台又は1基の取得価額が30万円以上

ハ 建物附属設備 一の取得価額が60万円以上

ニ ソフトウェア 一の取得価額が70万円以上

ポイントは2つ

■前もって、経営力向上計画を作成して事業分野別の主務大臣に提出します

申請書様式は3枚。それほど複雑な難しい申請書ではありません

■固定資産税の特例措置があります

ただし、平成31年3月31日をもって終了します。期限の延長はありません。

平成31年度の税制改正で2年間の延長が決まっています。

(出所:中小企業庁HP)

獲得した利益を、投資し、それが節税につながり、新たな儲けにつながるという「一石三鳥」の制度だと思います。ぜひ検討をおすすめします。

Every day is a new day.

今日も1日を元気にお過ごしください!

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しております。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

また、毎月お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。

木曜日は「知っておきたい法人節税策の基礎知識」を載せています

・飲食費のうち、会議費・交際費・福利厚生費として認められるもの

・退職金が節税につながる三つのメリット。税制上大変優遇されています

・消費税、持ち帰り(テイクアウト)と店内飲食の税込価格を一律にする方法

・貸倒引当金~一定の要件をみたせば債権の50%を経費計上できます

・保険契約は出口を考える。解約時に保険金収入を退職金で打ち消す

同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「知っておきたい法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。