プライベートの支払いや生活費を支払った場合の記帳方法 ~ 創業者のクラウド会計freee⑱

個人事業主が事業用の通帳や現金から、生活費を引き出したり、プライベートのものを購入して支払う場合があります。そのような場合の記帳を紹介します。

事業用の現金やfreeeに登録した銀行口座・カードから支払った場合

事業用の口座からプライベートの支払をした場合、勘定科目は「事業主貸(ジギョウヌシカシ)」になります(日常生活では使わない言葉です)。

プライベートな自分に、事業主の自分がお金を「貸している」というふうに考えます。

「貸(かし)」という意味は、主語が「事業主」として考えれば、わかり易いかもしれません。

反対に、事業用の口座にプライベート資金の入金があった場合には、事業主がプライベートな自分からお金を借りたと考えます。

このケースは「事業主借(ジギョウヌシカリ)」とします。

「借(かり)」という意味は、主語が「事業主」として考えれば良いわけです。

次のような支出は、すべて「事業主貸」を勘定科目とします

■事業の売上として得た現金を自分の生活費に充てた(決済口座:現金)

■事業用のクレジットカードで、プライベート用のものを購入した(決済口座:クレジットカード)

■事業用の銀行口座から、生活費を引き出した(決済口座:銀行口座)

社会保険料、所得税、住民税、医療費の支払も、「事業主貸」を勘定科目とします

これらは事業主の事業に対する経費と考えません。

これらはすべて、プライベートの個人が負担するものと考えます。

つまり、これらの支出は事業上の必要経費ではありません。

反対に、プライベートの現金や、freeeに登録していない銀行・カードから支払った場合

この場合、プライベートのお金でプライベートの支払いを行ったことになり、事業とは一切関係のないお金の動きになります。

事業に対する取引外ですので、登録は不要です。

freeeに登録していないプライベートな預金通帳から事業用の経費を支払った場合

■次のように登録します

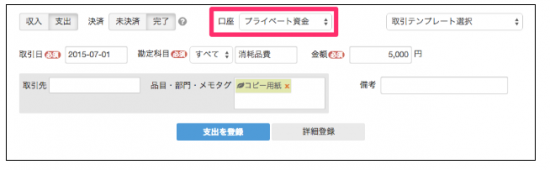

例:事業で使うコピー用紙を購入したが、事業用の資金を手元に持っていなかったため、プライベートの財布から現金で支払った。

1[取引]→[取引を登録]をクリックします。

2 口座を「プライベート資金」にして取引を登録します。こうすることで、プライベートの資金で支払った取引ということが記録されます。

(出所:画像はfreeeヘルプセンターマニュアル)

個人事業主が事業用の通帳や現金から、生活費を引き出したり、プライベートのものを購入して支払う場合があります。また、その反対の支払があります。

最初のうちは、記帳に戸惑うことが多いと思います。

ゆっくり考えれば難しいことはありませんので、正確な記帳を心がけてください。

間違いの記帳を修正する方が時間がかかります。

Every day is a new day!

秋の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

月曜日は「開業のための基礎知識」~初めて開業する方に、必要な準備や基礎知識を税理士からお伝えしています。

「開業のための基礎知識」ブログ記事は

http://www.y-itax.com/category/kaigyo/

創業者のクラウド会計

② 創業者は必ず、65万円の青色申告特別控除を受けましょう。

③ クラウド会計で経理を楽に!「すぐに」「簡単に」と思わないほうがいいです。

④ 口座を自動連携させても最後に残るのは現金。手書きの現金出納帳はやめましょう。

⑤ 自宅兼事務所の家賃など、支出にプライベート用と事業用の双方が混ざっています。

⑥ 領収書や請求書をもとに手動で取引を登録せざるを得ない場合があります

⑦ スマホで現金で支払った領収書を撮影。freeeのファイルボックスを使って記帳

⑧ 「freee」使わなくなった銀行口座・サービスの連携を解除するには?

⑭ 銀行口座の不一致の原因、取引を二重に登録していませんか?

事業計画(創業計画書)の立て方

③ 事業内容の確認とは、ビジネスモデルのグランドデザインを行うこと。事業継続後、何度でも見直します。

④ 販売・仕入・資金計画、このうち販売計画は経営戦略の最重要項目です。

開業前に知っておきたい創業融資の知識創業時の資金調達は、次のとおりです。

③ 日本政策金融公庫 <新企業育成貸付> 新規開業資金とは。

④ 日本政策金融公庫 <新企業育成貸付> 女性・若者・シニア起業家支援資金とは。

⑤ 日本政策金融公庫 <新企業育成貸付> 中小企業経営力強化資金とは。

事業開始前に知っておきたい経理と消費税の基礎知識は、次のとおりです。

⑤ 確定申告書を作成、場合によっては税理士への依頼を考える。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。