法人税と所得税の税率の比較から、オーナー企業の役員報酬額を考えます~ 知っておきたい法人節税策の基礎知識㉚

会社にお金を残すためには、売上を上げて、利益を最大化することです。利益が多ければ多いほど会社にお金を残すことができます。

税金は高くなりますが、税金は利益の範囲内でしかかかりません。

きわどい節税などで租税回避を図るより

利益を最大化して、その利益に対する税金を支払った方が多くのお金が残ります

つまり、節税に会社のエネルギーを著しく注ぐより、本業の売上を伸ばす方が重要だと思っています。

また、売上を伸ばすより、税法に沿った合法的な節税を実施することの方が簡単です。

どの業界でも、節税するより売上を伸ばす方がずっと難しいと感じています。

お客さまには

「売上↑ → 利益↑ → 投資↑ ヒト、モノ、カネなど → 利益↑の循環を作っていくこと」

が大切なことだと申し上げています。

税金はその際の必要経費だと考えています。

利益を減少させ、税金を減らすための「意味のない経費支出」は、会社の体力や社員のモチベーションを低下させる要因になります。

オーナー企業での会社の儲けと役員報酬に係る税金の考え方について

会社に残るお金と社長に残るお金を最大化するために、ひとつの指標になるのは所得税の税率と法人税の税率について比較です。

分かりやすく考えますと

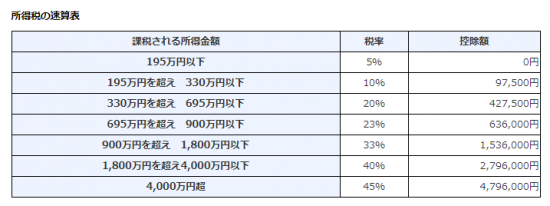

役員報酬にかかる所得税の税率は次のとおりです

(出所:国税庁HP)

これに住民税が10%課税されます。個人の最高税率は、所得金額4,000万円超の階層で、45%+10%=55%です。

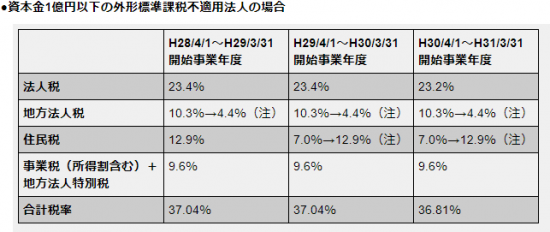

一方で会社にかかる法人税の税率は次のとおりです

中小企業で約36%です。

(出所:株式会社プロフェッションネットワークHP)

個人と法人の税率から考えますと、役員報酬は法人税の実効税率36%以内にすることが合理的です。

そうすると、役員報酬は課税される所得金額が695万円を超え900万円以下が均衡する所得だということが分かります。

ただし、社会保険料の負担があります。

社会保険料は、オーナー企業では個人負担分と会社負担分の合計額です。

役員報酬と会社の儲けから流出します。この点も忘れずに注意します。

Every day is a new day!

春の1日を元気にお過ごしください。

【編集後記】

トップの画像は、姪のこども「一紗(いっさ)」です。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しております。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。

木曜日は「知っておきたい法人節税策の基礎知識」を載せています

・飲食費のうち、会議費・交際費・福利厚生費として認められるもの

・退職金が節税につながる三つのメリット。税制上大変優遇されています

・消費税、持ち帰り(テイクアウト)と店内飲食の税込価格を一律にする方法

・貸倒引当金~一定の要件をみたせば債権の50%を経費計上できます

・保険契約は出口を考える。解約時に保険金収入を退職金で打ち消す

・2年しばり(継続適用)の「消費税の選択届出書」には注意します

・消費税の課税売上割合が95%未満の場合は、納税額が増えます

・消費税「個別対応方式」がいいのか「一括比例配分方式」がいいのか?

・資格取得や免許取得などの研修費用や技能習得費は会社経費にします

・費用?減価償却?資産を買ったときは請求書の中身を確認します

同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「知っておきたい法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責