配偶者居住権の相続税評価額計算のポイント(その3)「残存耐用年数 < 配偶者居住権の存続年数のケース」~ 相続法の改正で大きく変わります⑮

40年ぶりに相続法が改正されています。新たに創設された制度が「配偶者居住権」です

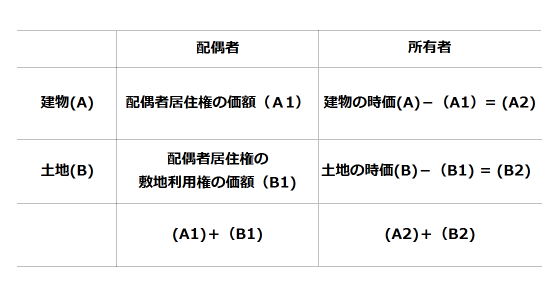

「配偶者居住権」という新たな権利ができたことにより、「建物の価額(A)」は配偶者の「配偶者居住権の価額(A1)」と所有者の「所有権部分の価額(A2)」に分かれます。

また、「土地の価額(B)」は、「配偶者の敷地利用権の価額(B1)」と所有者の「所有権部分の価額(B2)」に区分されることになります。

つぎのとおりです。

具体的な評価は次の計算式で計算します。

建物の価額(A)

配偶者居住権の価額(A1の評価)

建物の時価 - 建物の時価×(残存耐用年数-存続年数)/残存耐用年数×複利現価率

※ 建物の時価は固定資産税評価額です

建物所有権部分の価額(A2の評価)

建物の時価 – A1

土地の価額(B)

配偶者の敷地利用権の価額(B1の評価)

土地の時価 – 土地の時価×存続年数に応じた民法の法定利率による複利現価率

土地所有権部分の価額(B2の評価)

土地の時価 – B2

具体例で評価してみます。2つのケースがあることがわかります

A 残存耐用年数 > 配偶者居住権の存続年数

B 残存耐用年数 < 配偶者居住権の存続年数

今回は「B」のケースを考えます

B 残存耐用年数 < 配偶者居住権の存続年数の場合

■相続開始 令和2年6月1日

■配偶者の年齢 70歳

■配偶者の平均余命 20年(厚生労働省の完全生命表)… 配偶者居住権の存続年数

■建物価額 1,000,000円(木造)

■建物の耐用年数22年×1.5=33年

■建物の築後年数23年

■建物の残存耐用年数 33年-23年=10年

■複利現価率 0.554(年利率3%)

■土地の価額20,000,000円

建物の価額(A)

配偶者居住権の価額(A1の評価)

建物の時価 - 建物の時価×(残存耐用年数-存続年数)/残存耐用年数×複利現価率

100万円-100万円×(10年-20年)/10年※×0.554=1,000,000円

※残存耐用年数-存続年数を控除した年数がゼロ以下になる場合は「(残存耐用年数-存続年数)/残存耐用年数」はゼロとなります。この場合は、配偶者居住権の価額は建物の価額と同額になります。

アンダーラインの部分は、配偶者居住権の消滅時の残存耐用年数をあらわしています。マイナスということは消滅時の建物の価額はゼロということです。

建物所有権部分の価額(A2の評価)

建物の時価 – A1

1,000,000円-1,000,000円=0円

土地の価額(B)

配偶者の敷地利用権の価額(B1の評価)

土地の時価 – 土地の時価×存続年数に応じた民法の法定利率による複利現価率

2,000万円-2,000万円×0.554=8,920,000円

土地所有権部分の価額(B2の評価)

土地の時価 – B2

20,000,000円-8,920,000円=11,080,000円

配偶者居住権および土地建物を取得した者の相続財産評価額は次のとおりです

配偶者の相続財産評価額

A1+B1=1,000,000円+8,920,000円=9,920,000円

土地建物を取得した者の相続財産評価額

A2+B2=0円+11,080,000円=11,080,000円

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

相続法の改正で大きく変わります

・18歳から「大人」。成年年齢引き下げで変わる相続税・贈与税

・嫁でも介護などで遺産請求ができるように。「特別寄与料」の相続税の取扱い

・結婚20年以上の妻に自宅を「贈与」すると、遺産分割の対象外になります

・「配偶者居住権」の価額(配偶者居住権の評価)の考え方について

・配偶者居住権の相続税評価額計算のポイント(その3)「残存耐用年数 > 配偶者居住権の存続年数のケース」

これならわかる相続税

② 相続税がかかる財産。相続税のかかる財産の範囲を確認しましょう

⑤ 死亡保険金は相続財産になる?相続税がかかる場合と計算方法

⑦ 弔慰金を受け取ったとき、相続税がかかる場合とその計算方法

⑧ 企業年金など被相続人の死亡により取得する年金受給権。相続税の3つのポイント

⑭ 相続財産を公益法人などに寄附したとき相続税の対象としない特例があります

⑮ 特定一般社団法人等の理事が亡くなった場合、法人に相続税が課税されます

⑳ 相続開始前3年以内の贈与財産の加算と贈与税額控除(暦年課税)

㉑ 「未成年者の税額控除」未成年者の相続で注意すべきポイント

㉒ 障害者税額控除

㉓ 10年以内に父と母が立て続けになくなったなど、連続で相続が発生した場合

㉔ 法定相続人の数は重要です。相続人の中に養子がいるときは注意です

㉕ 代償分割とは、遺産の現物分割が困難な場合に行われる方法です

㉙ 財産がいくら以上であるとかかるのか?いつまでに手続きをするのか?

㉛ 相続時精算課税は相続税のかからない方に有利な贈与税の制度です

㉟ 相続時精算課税と住宅取得等資金の贈与の特例は併用できます

㊱ 相続時精算課税と住宅取得等資金の贈与特例の併用の際、家屋に居住できないとき

㊲ 消費税増税に伴い、住宅取得等資金贈与の非課税限度額が引き上げられています

㊳ 相続時精算課税選択後、相続税の基礎控除額以下であれば相続税の申告は不要です

㊴ 贈与者が贈与した年の中途に死亡した場合、相続時精算課税選択届出書の提出

㊵ 年の中途に養子縁組で推定相続人または孫となった場合の相続時精算課税の適用

㊶ 養子縁組した養子の子(孫)は相続時精算課税を受けることとできますか?

㊸ 相続時精算課税を選択する場合の「相続時精算課税選択届出書」と添付書類

㊹ 受贈者が「相続時精算課税選択届出書」を提出する前に死亡した場合

㊺ 贈与者が贈与をした年に死亡した場合「贈与税・相続税の取扱い」の考え方

相続税をわかりやすく!

② 遺産の分割が決まらないときでも、相続税の申告期限が延びることはありません。

③ 亡くなった方が遺言を残していなかった場合は、遺産分割協議書を作成します。

⑩ 払いすぎた相続税を取り戻す手続き。「更正の請求」のポイント。

⑪ 子どもがいる人が再婚したとき、連れ子は遺産を受け取る権利はありません。

⑰ 長期間結婚している夫婦間で行った居住用不動産の贈与等を保護

㉑ 遺言よりも登記を優先。銀行など第三者が貸付金を回収しやすくなります

⑭ 相続財産を公益法人などに寄附したとき相続税の対象としない特例があります

争族を避けるための基礎知識、相続の権利でよく出てくる問題、節税の三原則などをお伝えしています。

「相続税をわかりやすく!」の記事は

http://www.y-itax.com/category/souzoku/

ブログは曜日により

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日~日曜日はテーマを決めずに書いてます

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合は、専門家と相談の上、行ってください。